延伸阅读

5G

GSMA

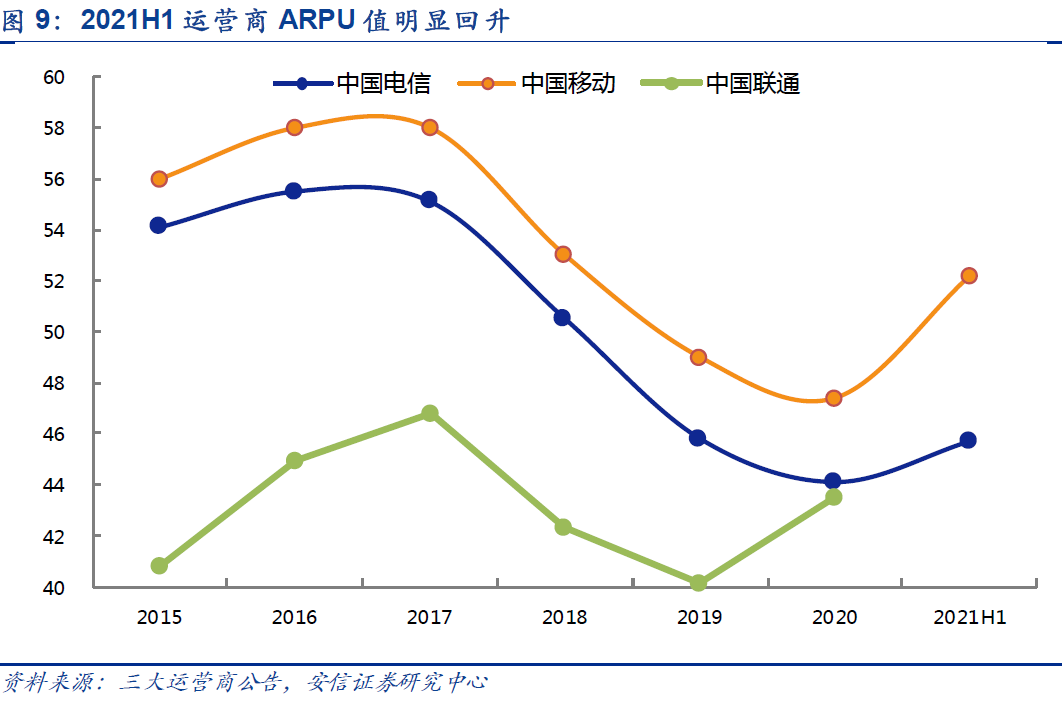

5G 业务对于运营商 ARPU 提升到底有无帮助?以及有大多帮助,这是行业一直关注的热门话题。

由于 ARPU 本身是市场化竞争的价格产物,各方博弈(含监管压力)的结果;并不好简单归因。比较贴切的描述是,看 5G 上市和 ARPU 提升否有相关性。

根据 GSMA 对 5G 上市有一段时间,并用户发展上规模的八个国家市场的研究发现:

(1) 中日韩和澳大利亚:5G 上市后 12 个季度与 5G 上市前 12 个季度,ARPU 改善非常明显。从两位数的负增长到了单位数的正增长;

(2) 美国和加拿大:5G 上市后,ARPU 从轻微负增长专项轻微正增长;

(3) 英国和德国:5G 只是减缓了 ARPU 的降幅,但未能取得正增长。

频谱

德勤

无线频谱是一种类似土地的重要资产,大部分国家会通过政府频谱拍卖的方式进行出售。

电信运营商会提前购买若干频谱资源,用于移动网络的建设运营。一些投资机构也会提前买入一些有投资价值的频谱,和投资土地类似。

根据德勤的研究,美国运营商所持有的的无限许可证在总资产占比中高达 25~35%。

截至到 2017 年Q3,全美前几大公开交易频谱持有人 AT&T、Dish、Sprint、US Cellular、T-Mobile 和 Verizon 共计持有 2,650 亿美元的综合频谱资产。

车联网

ABI Research

ABI Research 估算中国在 2022 年,(乘用车)车联网的装机量会超过 4,000 万辆。预计到 2026 年就会突破一亿辆。

汽车的个头比较 “大”,流量消费的潜力和应用发挥空间,不是传统 IoT 所能概括的。