延伸阅读

CAPEX

Chartr

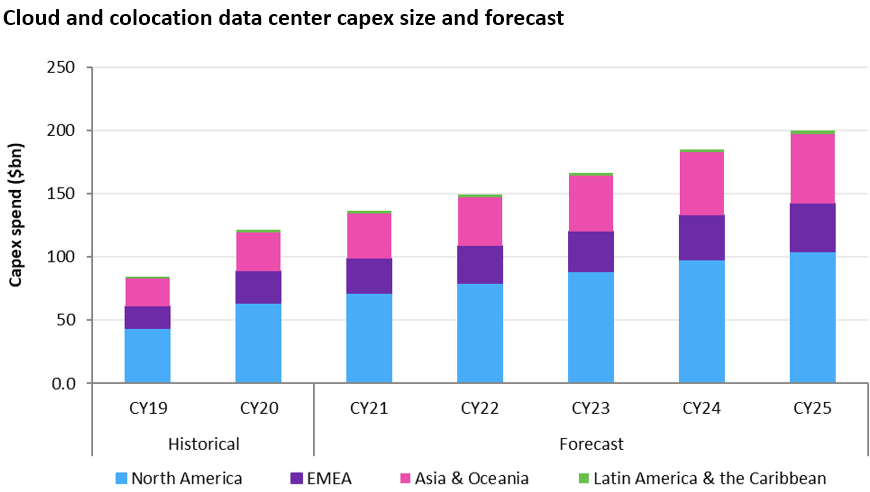

全球 CAPEX 开支头部 Top 4(Amazon、Alphabet、Microsoft 和 Meta)在 2025 年预计投资可达 3,150 亿美元。而 2022-23 CAPEX 规模才 1,500 亿美元左右。

如果再往前回看一下,十年前四家公司的 CAPEX 是非常少的。过去十年,在云计算和 AI 两大关键变量面前,大型互联网公司的经营逻辑产生了巨变。

#重资产运营

数据中心

中信建设证券

影响数据中心的地理位置有多种因素或驱动力,不同因素的权重变化过程也蛮有意思。

第一波 “距离导向”:分布于互联网相对发达的区域;靠近三大运营商 Internet 干线网络,尤其是中国电信 163 、中国移动 CMNET、中国联通 169 干线节点。毕竟从网络速率和时延考虑,距离越近越好。

第二波 “电费和政策倾斜导向”:随电费成为数据中心很大的成本构成后,一些电费便宜、或者温度较低的省份成为数据中心建设的重点;

现在要进入第三波,从新基建角度,以及 REITs (地产信托投资基金) 角度等。这就是新建设逻辑了。

云计算

Synergy Research

Synergy Research 数据显示 2022Q3 全球云基础设施服务(IaaS、PaaS 和私有云)收入空间突破 570 亿美元,比 2021Q3 增加了 110 亿美元。

Amazon、Microsoft 和 Google 三者的市场份额为 66%(对比 2021Q3 三者份额为 61%)。

之后二十家服务商的总份额为 25%。