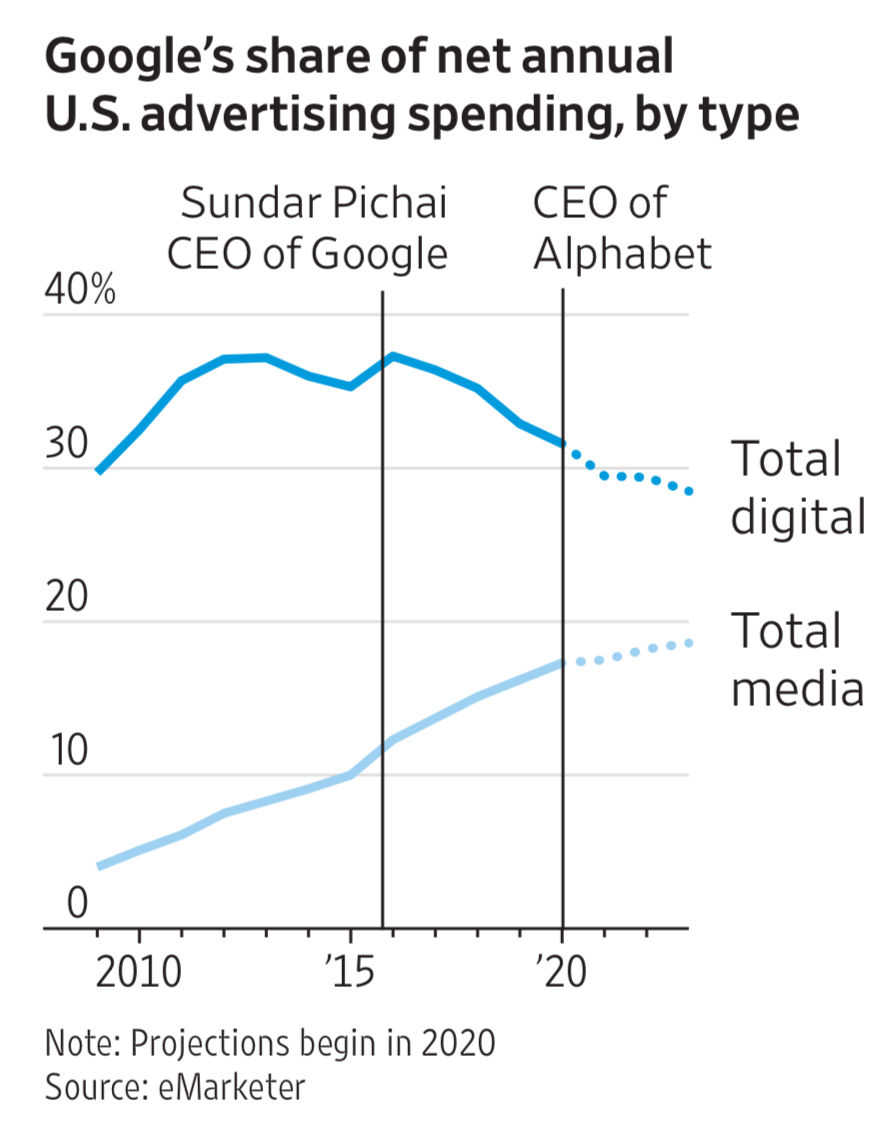

华尔街日报绘制了一张图,展示了谷歌在美国广告行业的市场份额。

如果仅看数字线上广告部分,谷歌在前几年最高达到了 37~38% 左右的份额,这两年持续下滑,因为 Facebook、还有其他社交媒体巨头的发力。

但如果看媒体行业整体的广告份额,则谷歌是在持续上扬,背后原因是大量传统媒体在让出份额给数字化媒体。

可以看到一个规律,传统赛道数字化之后相对容易出现赢家通吃局面。所以传统行业的数字化过程也许就是一个大鱼吃小鱼的过程,而且这条大鱼是超级大。

对比 2019 年,美国在线广告每千次点击的价格大幅降低,来自两方面原因:新冠疫情、BLM (Black Lives Matter)事件。

越来越多消息认为 Google 广告将引来有史以来第一次广告收入负增长。

附图是华泰证券基于信通院数据而绘制,中国 IDC 服务的市场份额。

三大运营商占据了很大比例的份额(合计 63%)处于第一梯队,万国数据、世纪互联等位居第二梯队。

几大头部互联网都有庞大的数据中心,但目前基本以云服务方式对外销售,此处不包含。

“类比” 是人类社会与生俱来的本能。

每当遇到新情境时,人类会寻求迅速剥离无关紧要的部分,透过事件表象看本质。这是一种人类无法抑制的心理条件反射。

以 < 图 1 > 代表性产品从上市到发展一亿用户需要多少时间为例,受众会条件反射般认为,ChatGPT 的潜力会比 WeChat、Tiktok、Facebook 大得多。

但实际上,ChatGPT 用户停滞增长许久了(OpenAI 最近又进一步免去用户注册要求,看能否再激活一下增长)。

< 图 2 > 代表性企业在前三年的收入,受众很容易得出结论:OpenAI 的收入变现要比 Google、Amazon、Facebook 好很多。

但实际上,整个生成式 AI 在今年会面临严峻的 “进一步的收入从哪里来的” 问题。而 Google、Amazon、Facebook...