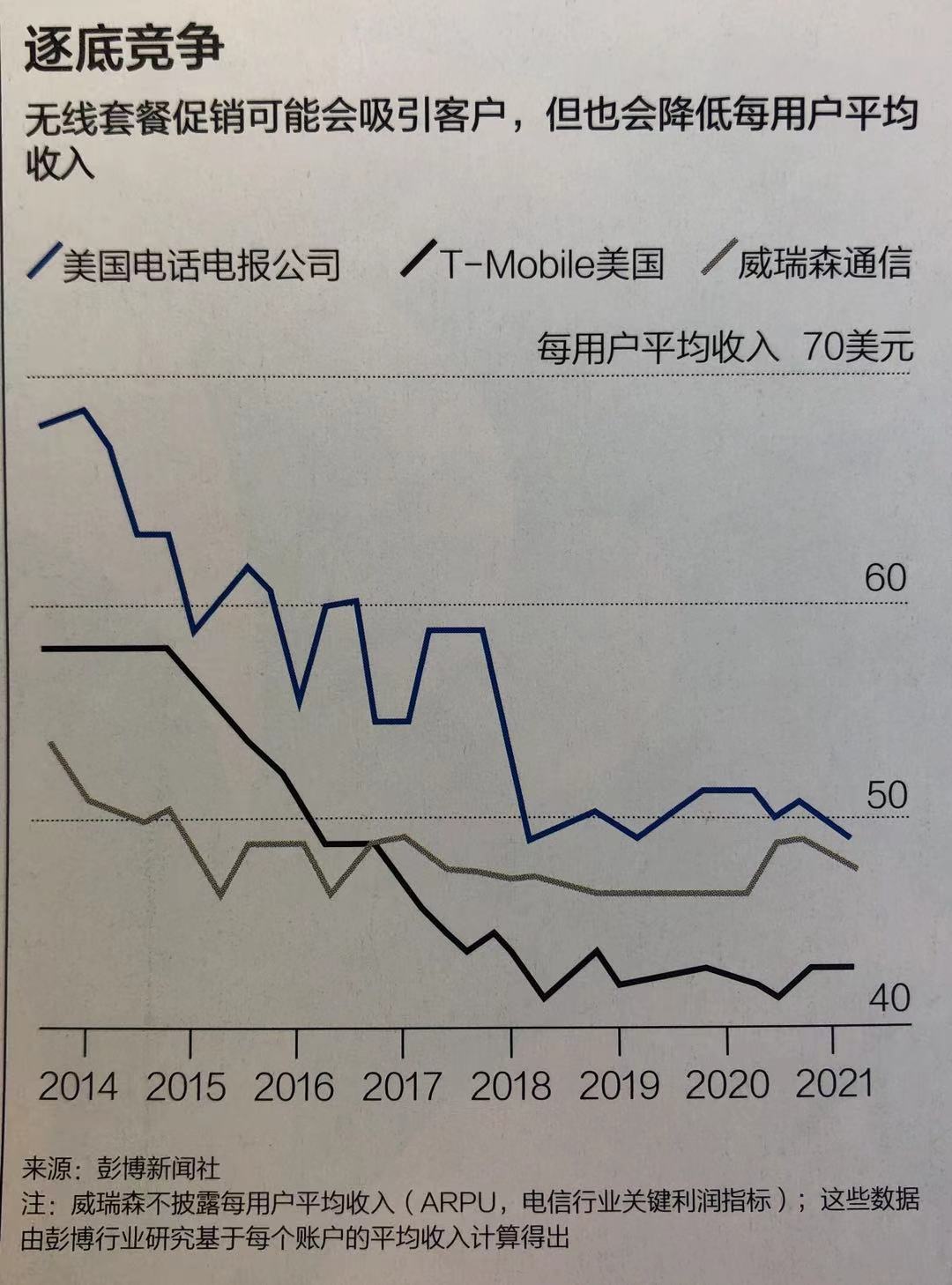

附图来自彭博商业周刊,2014~2018 是 ARPU 大幅下滑的阶段。主要是 T-Mobile 发起的一系列价格战行为,尤其是 Un-Carrier 系列计划(各种优惠,取消合约套餐)。

T-Mobile 这个阶段的策略是典型的行业第三四名,通过低价策略赢得新客户,把行业的整体价值往下拖。

低价策略是各行业各业的通行法宝,尤其是互联网公司。那么问题来了?大型互联网公司通过低价,为什么还取得了越来越高的整体行业市值?

他们是把被影响的目标行业价值打掉。即目标行业越来越小,价值被互联网行业不断吞噬。

进而所谓 “内卷” 还是 “外卷” ?

(1) 如果是圈子内斗,则是行业内卷;

(2) 如果不断吞噬别的行业,则对于新入者算开辟新空间。

ARPU(人均月收入)是通信业最基础的经营指标。ARPU 持续下滑一般是 “常态”,除了竞争原因,从本质上看每一代技术一方面走向成熟,成本会低,另一方面具有普惠性质的通信技术,会让更多人有机会负担得起。

而每一代新技术的上市(比如从 4G 到 5G)则会带来一轮 ARPU 局部扭转的机会,也算一种技术红利体现。头部和部分中部消费者通常愿意用更高的价格去购买更优的体验(实际新技术每 Mbit 流量价格会更低,但每个月会使用更多的流量,带来整体消费增加的可能)。

从经营角度,运营商也会通过打包更多增值业务(比如:权益、视频内容等)让 ARPU 有上升的机会。

从披露的数据看,中国移动在 2021 年同时取得移动业务和家庭业务的 ARPU 双升,而且增幅不小。考虑到极大规模的用户基数,这也展示了消费类(移动 + 家庭)市场的巨大潜力。

2021 年北美运营商的移动业务平均收入增幅为 4.5%,亚太发达市场的移动业务平均收入增幅为 1.2%。

OMDIA 的研究发现,5G 规模商用的运营商业绩增长普遍高于所在区域的平均值。

如下图所示的美国、中国大陆、台湾和香港地区、澳大利亚、韩国运营商。中国电信获得了最高增幅。

Nielsen 估计美国观众 2022 年观看电视内容上的时长达到了 1,940 万年。

附图是 Top 10 流媒体(按观众观看时长)的排名,Netflix 成为最大赢家。旗下 Stranger Things(怪奇物语)系列在 2022 年的观看总时长超过了 500 亿分钟。