普遍而言,移动网络的每 Mbit 流量传输是比固定宽带贵很多的。但,5G FWA 现在在一些地区(尤其是美国)增长很快,这有几方面原因:(1) 当地光纤宽带的覆盖能力有限,有大量地区缺少固定宽带基础设施,这为 5G 带来机会;(2) 5G 移动网络的容量存在空余;(3) 固定宽带 ARPU 高,为 5G FWA 创造了价格空间。

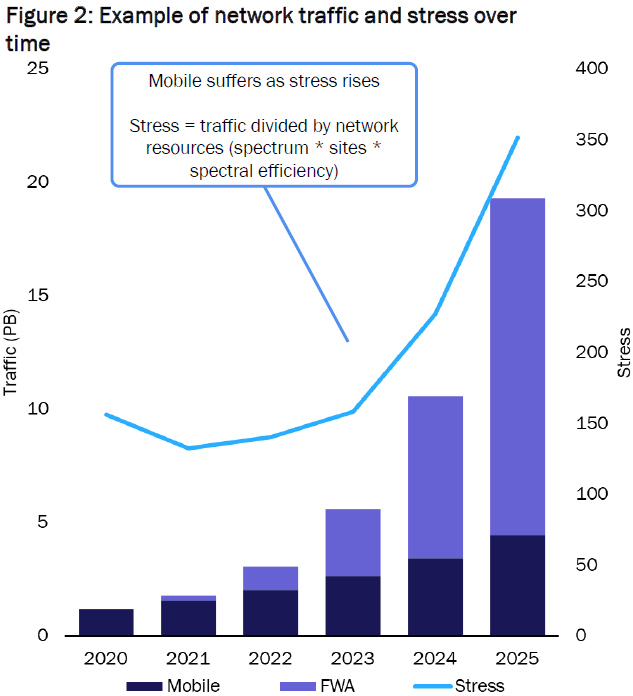

Analysys Mason 的一项研究显示(下图),如果某个网络的负载在 2021-2023 状态,5G 移动网络容量存在空闲,此刻用来发展 5G FWA 是很合算的,因为复用了移动业务的 CAPEX 和 Opex,可认为是零成本。

但如果是 2024-2025 状态,5G FWA 占了流量的大头,通常运营商不愿意为纯固定业务投资建设 5G 网络。

普华永道预测 2030 年 5G 应用会给全球 GDP 带来 1.3 万亿美元增长。

普华永道认为 2025 年之前 5G 对经济增长的贡献十分有限,预计 2025 年之后会大幅增加,到 2030 年对 GDP 的贡献可达到 1%。

根据 T-Mobile 披露的数据,2021Q4 - 2022Q3 期间,美国家庭宽带用户一共净增 328 万户。

其中,T-Mobile 的 FWA(固定无线接入,主要是 5G)占据了 51.8%,Verizon 的 FWA 占据了 26.5%。

光纤、广播电缆等传统形式只占据了 21.7% 的净增份额。

芬兰电信运营商和监管发起的一项研究,针对 6 万户使用了 5G FWA 的家庭用户的上网流量分析。

对比 2021H1 ~ 2024 H2,三四年内,用户在固定网络(含 5G FWA)的流量从 51% 提升到了 60%。而移动网络则从 49% 下降到 40%。

从下图也可以看出,移动流量(不含 5G FWA)在过去两年增长极其缓慢,增长量都在固网侧(含 5G FWA)。