知识块

#M7DJZF

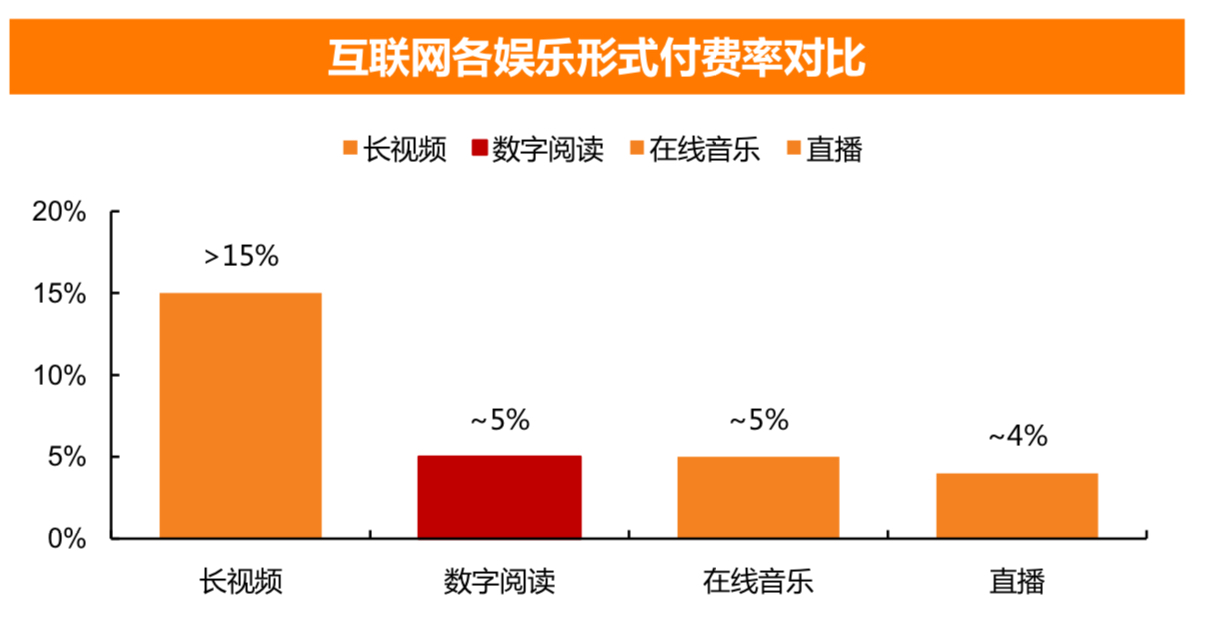

互联网典型娱乐业务的付费率

互联网的各种娱乐业务的商业模式可分为:广告模式与付费模式。

来自国家版权局的数据,2019 年用户版权付费的市场总规模为 4443.8 亿元。

天风证券估算了典型业务类别的付费率:

(1) 长视频:>15%;

(2) 数字阅读:~5%;

(3) 在线音乐:~5%。

(4) 直播:~4%

就数字上看,可能存在一种 “规律”:付费率越高,该赛道就越不赚钱。

付费率最高的长视频普遍处于亏损状态,爱奇艺连续亏损了十年。而直播类貌似盈利性最佳。

背后的原因可能和 “内容成本、版权” 有关系。

数据来源

天风证券

分享链接

http://robin5G.com/M7DJZF

延伸阅读

流媒体

WSJ

迪士尼集团在疫情这两年的,最大业务发力点就是 Disney+ 付费流媒体业务。2020 财年 Q1 仅为两千多万用户,到 2021 财年 Q1 这个数字提升到 1.3 亿用户。

根据流媒体行业的先行者 Netflix 的经验,某个区域(北美)付费流媒体到份额上限之后,就需要尽快在别的国家市场找空间。否则很容易出现本土市场用户长期不增长,甚至下滑。

版权

国家版权局

国家版权局从网络版权角度,将相关业务定义为九大类业务。2019 年用户付费部分的市场总规模为 4443.8 亿元。

从发展走势看,网络游戏的占比逐年下降,其他部分的占比即将达到 50%。

网络直播、长视频和短视频是比较大的新类别。

流媒体

eMarkterer

美国目前有多家流媒体长视频平台,除了 Netflix 之外,广告是大多数流媒体网站的重要收入来源之一(Netflix 也在试水自己的带有广告的订阅服务)。

附图来自 iSpot 在 2023 年 4 月的调研,从品牌主和广告营销人员角度的预算投放倾向。

Hulu 在受访人员的选择中遥遥领先(74%),其次是 YouTube TV(48%)和老牌电视网 NBC 旗下的 Peacock(46%)。