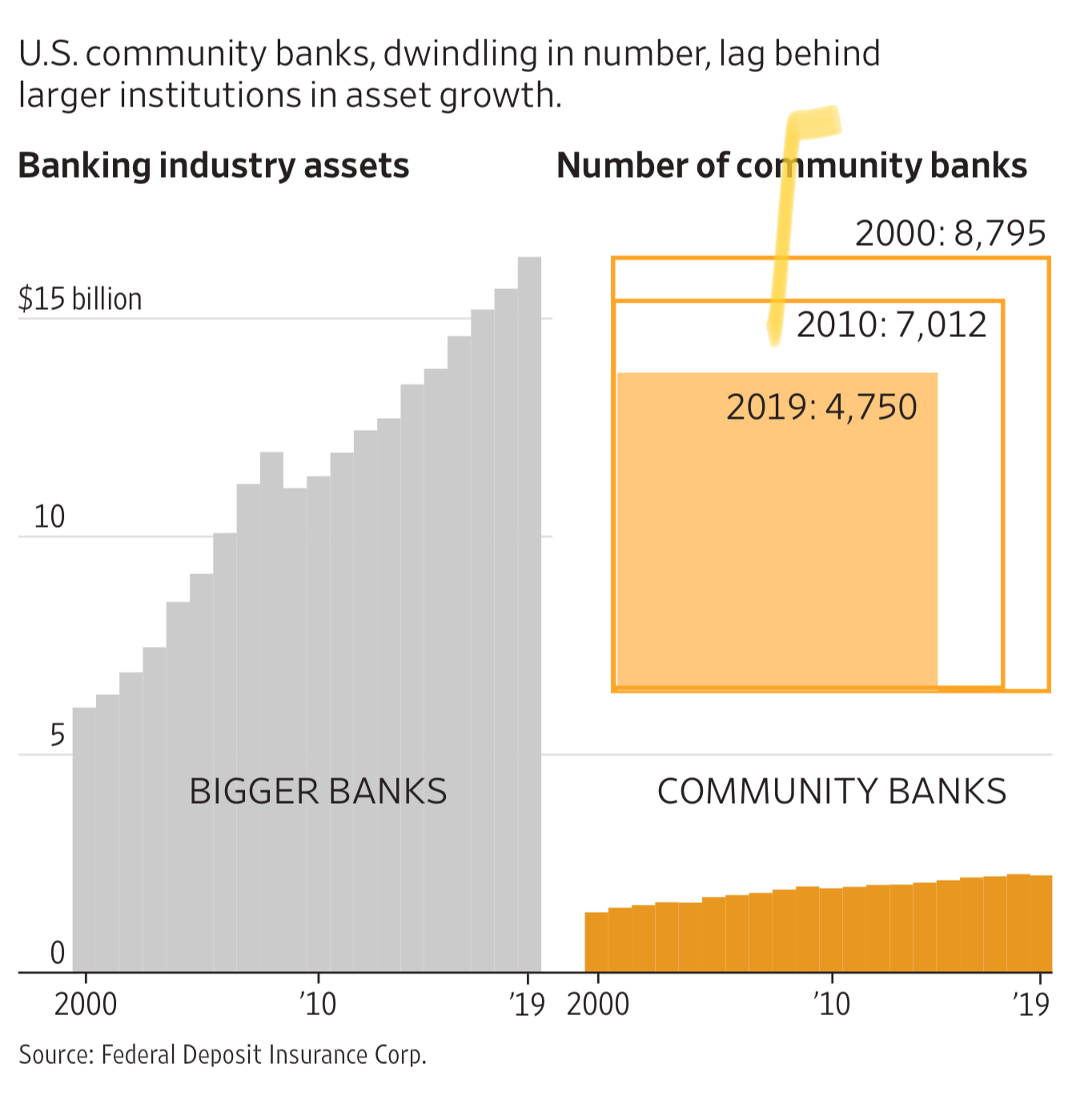

一般来说社区银行(Community Bank)指资产规模十亿美元以下,主要为经营范围内中小企业和居民家庭服务的地方性小型商业银行。

美国的社区银行从 2000 年的 8,795 家下降到 2019 年的 4,750 家。侧面也反映了中小型企业的经营状态。

来自BCG的经验:某国际领先银行近期在打造面向大众富 裕人群的全新智能投顾服务时,将客群沿两个维度进行划分。

⑴ 一个维度是按“投资者做决 定的方式”将人群分成了“逻辑具象型”(Logical Concrete)和“感性抽象型”(Empathetic Abstract)两类。

⑵ 另一维度是按“投资者对理财的态度”将人群分成了“有信心独立理财” 和“缺乏信心独立理财”两类。

基于两个维度,该银行定义出四类不同的客群,并识别出 其中一类无信心理财、且感性抽象型的“鸵鸟型”客群是被竞争对手广泛忽视、痛点突出 的机会领域。

该银行因此针对该客群而设计了智能投顾的价值主张、营销策 略和客户互动方式,产品在上线后很短时间内即取得了可观的规模增长。

如果是经济学和社会效率视角,大部分报道或研究报告都是对共享经济大加赞赏的。但,只要换一个视角,从普通求职者角度,则是另一回事儿。

作者做了大量的调研,在这些平台上揽活,基本都超级价格战。

作者认为此类平台:⑴ 本质是劳动力拍卖平台,一种跨地域资源套利行为;

⑵ 在技术平台的作用下,每块任务都切割得很碎;

⑶ 极度不确定性,不知道系统啥时候给你派活,以及派什么活;为了对接活,持续降低自己的服务价格是王道;

OMDIA 针对全球运营商 5G 消费者业务的资费合约跟踪数据显示,50GB 及以下的套餐占比从 5G 初期的 40% 提升到了 56%。

OMDIA 认为原因是很多运营商的子品牌,或者 MVNO 提供了更小流量尺寸的选择。甚至一些运营商直接用 4G 的资费套餐用于 5G 用户(如果当地 5G 网络覆盖还不够好的话)。

Unlimited 不限量套餐的占比保持在 23% 左右。但需注意,以美国运营商为代表的,所谓 Unlimited 其实是超过额度要限速的。

每一代网络技术都会带来一轮技术红利。运营商适当控制住流量释放的节奏(从价格角度,而不是很低价的倾销),对于 5G 商业变现很重要。