延伸阅读

网络转型

GSMA

政企市场正在成为全球各大运营商的新增长点,几乎所有大运营商都在为止进行组织调整和市场策略更新。

从中后台网络交付角度,必然也面临新的能力要求。

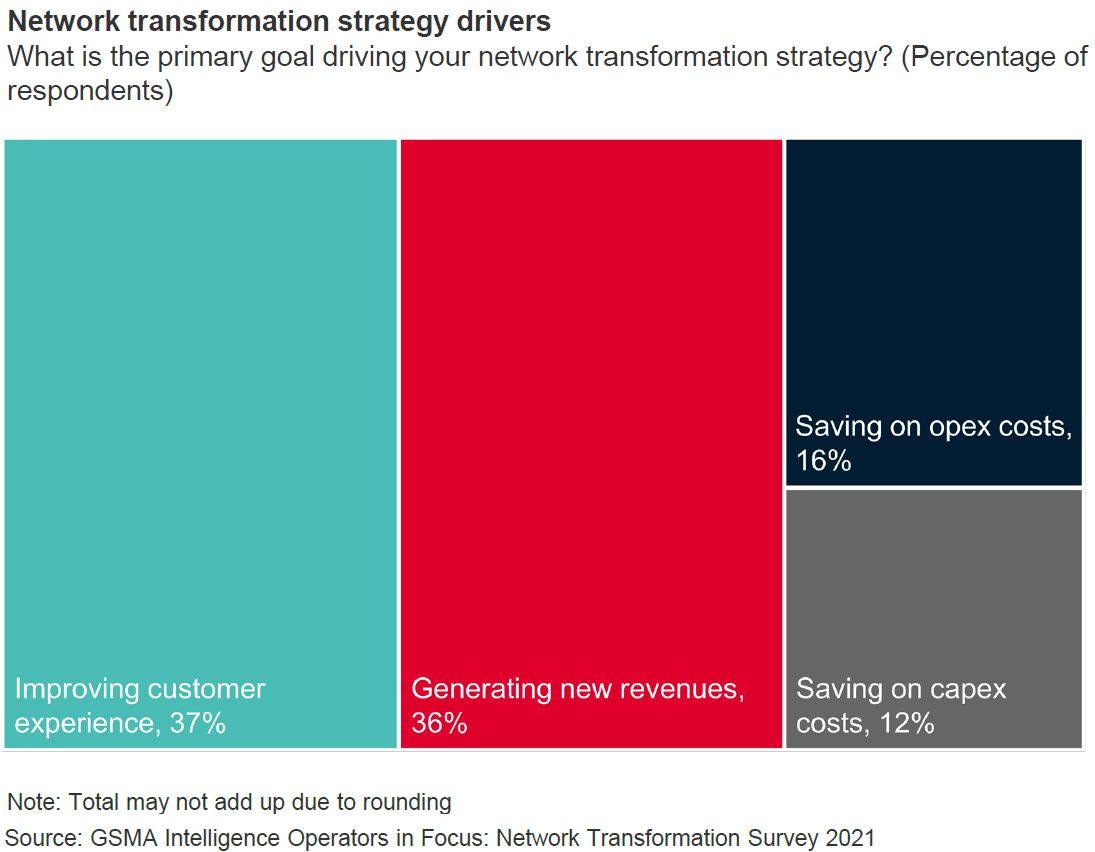

附图来自 GSMA 针对运营商的调研,研判热点技术主题在 “实施难度” 和 “投入回报” 的位置:

(1) 实施难度角度:企业专网、网络切片和集成合作伙伴是相对简单的;边缘计算和云计算则较难,反映了运营商现有能力的长短板;

(2) 投入回报角度:网络自动化反馈比例最高,网络切片最低。可能是前者效果立竿见影,后者则是一个复杂的系统性工程。

数通

Yole

Yole 数据现实,2022~2023 年全球光模块市场空间在 110 亿美元左右。由于云服务商、电信运营商对 400G 及以上传输速率的需求增加,以及 AI 计算集群的推动的数据中心网络的速率上升,预计到 2029 年全球光模块市场空间可达 224 亿美元。

2029 年的体量对比 2023 年会翻一番。

并购

Bain Company

贝恩公司的数据显示,全球电信运营商的投资并购需求呈下滑趋势。

对比 2018 和 2021 的高点(约 2,000 亿美元的交易金额),2022年处于相对低点(900 亿交易金额)。而 2023Q1 对比 2022Q1 又进一步下滑。

贝恩定义的几类并购交易类型中:

Infrastructure deals 指剥离基础设施、或合并基础设施,主要指铁塔管线和数据中心机房。

Scales deals 指同一业务的水平合并,主要指传统通信业务。

Scope deals 指进入新领域,扩展业务覆盖的类别范围,主要指并购非通信业务。