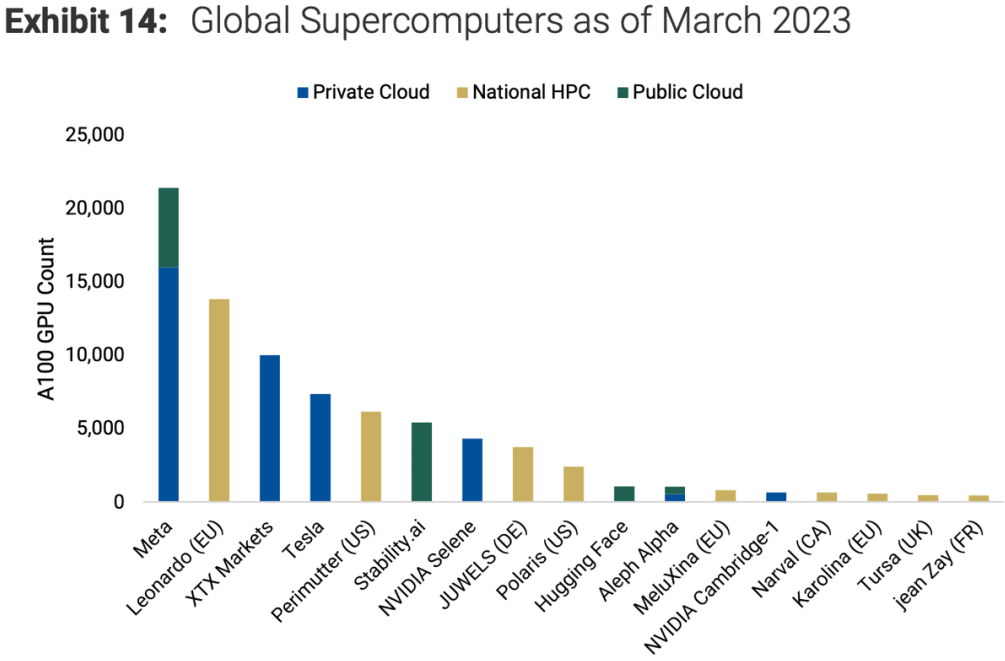

Morgan Stanley 对比了全球主要机构(政府组织和企业)在 NVIDIA A100 GPU 持有数量。

如果只看企业私有云或者公有云的部分,Meta、XTX Markets、Telsa 位列前三名。

三家公司也分别代表了生成式 AI 兴起后,不同行业的兴奋程度。Meta 是 Facebook 的母公司、XTX Marktes 是一家基于机器学习的金融市场量化做市商、Telsa 是特斯拉汽车。

红杉资本 David Cahn 提出一个 “AI’s $200B Question 人工智能的 2000 亿美元的问题”,即谁在为英伟达的客户再买单

⑴ 国际市场:基于 GPU 的公司,至少需要新赚 2000 亿,才有能力购买英伟达 500 亿美元的 GPU;

⑵ 红杉资本的测算,至少还差 1250 亿美元;

⑶ ChatGPT 作为付费用户量最牛的 Gen AI 产品,用户留存和活跃度远不如 YouTube,WhatsApp 等传统热门应用;

⑷ “能否淘到金子” 不重要,重要的是 “让大家有淘金的感觉”,只要有共识,各种投资就在;卖最牛铲子商家发大财;

⑸ 站在全体经济角度,总增量有限,而卖铲商赚了很大的增量,自然有其他角色来填补空缺;

BTW:目测中国大陆的类似 ChatGPT...

Forerunner Ventures 的研究认为,2024 年 AI 风险投资 A 轮融资中,企业 AI 融资额 53 亿美元,消费者 AI 融资额为 5 亿美元。

企业侧 AI 占融资额的 90% 以上。

Analysys Mason 统计了全球电信运营商和公有云服务商的合作伙伴公示信息数据。

从应用类别看,绝大部分还是从 B2B(面向政企客户企业的云服务)和上云的网络连接角度,即运营商在其销售产品方案中集成或打包第三方公有云服务的产品。

真正运营商自己作为 “甲方客户” 使用公有云服务的产品情况,IT 转型相关相对多一些,网络转型相关的案例很少。

云服务商角度,和运营商合作最紧密的是微软 Azure、AWS 和 Google Cloud。