前几年 Verizon、AT&T 等美国电信运营商纷纷退出数据中心市场,而中国运营商又在积极建设发展,看起来策略有很大的不同。这是因为数据中心贴近基础设施类别,再结合各国互联网干线结构的不同,各国市场差别大。

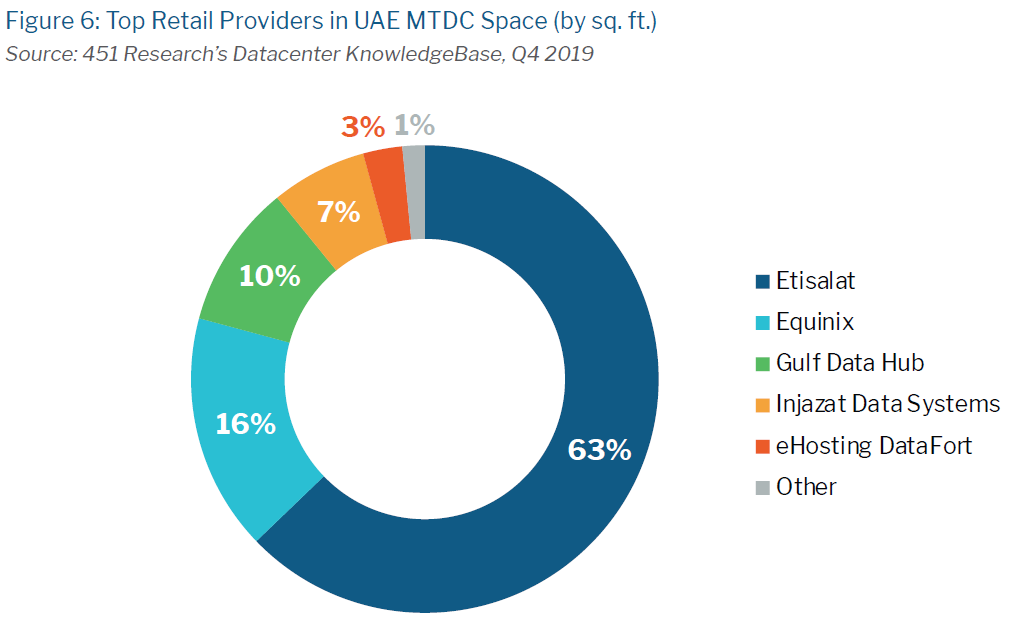

附图是阿联酋 UAE 数据中心零售服务商的市场份额(按可销售机柜面积),第一名是本地的电信运营商 Etisalat,占据了 63% 份额处于绝对的主导地位;其次是 Equinix、Gulf Data Hub 等专业第三方主机托管公司。

从 “新基建” 角度,数据中心被给予更多重视,是值得持续重视的赛道方向。

Synergy Research 数据监测显示,超级互联网公司 Hyperscaler 运营的大型数据中心数量于 2023Q4 增加到了 992 个,并在 2024 年初突破了 1,000 个大关。

Synergy 预测未来四年,这些数据中心的容量会再次翻一番。平均每年会增加 120-130 个数据中心。

从数据中心的算力容量上看,美国占据了 51% 的份额,中国大陆以 16% 的份额位居第二。

Apple 虽然是以 PC 起家,但走向大众更多还是靠移动设备,尤其是音乐播放器 iPod 的兴起。

看过一些分析,Apple 虽然 “颠覆” 了原有音乐及唱片行业,但 Apple 音乐也并没有赚到钱,基本是平进平出。当然 Apple 赚到了 iPod 硬件的钱,这是其商业模式的设计。

附图展示了 iPod、iPhone 和 iPad 的出货量变化,其实还应该增加一个 AirPods 的数据。

华尔街日报基于国家统计局的数据绘制了一张图,显示了零售领域不同商品的销售额增长情况。

相对靠左侧的数据是 2020 年前六个月对比去年的增幅,后者为仅第六月对比去年的增幅。

可以看到前者基本为负数,后者大部分已转正,甚至达到近 20% 的增幅,有些报复性消费的感觉。 排名前几名的是:化妆品、饮料、通信终端、日用品和烟酒。