大型电信运营商都在进军 ICT 企业信息化市场,而其中代表玩家之一就是 德国电信的 T-Systems。

对比传统通信网络能力,ICT 系统集成和应用开发算一种新型能力;对于 T-Systems 而言,能力构建的一个关键路径是并购垂直行业的玩家。通过并购整合对应的技术、产品、人员和客户基础。

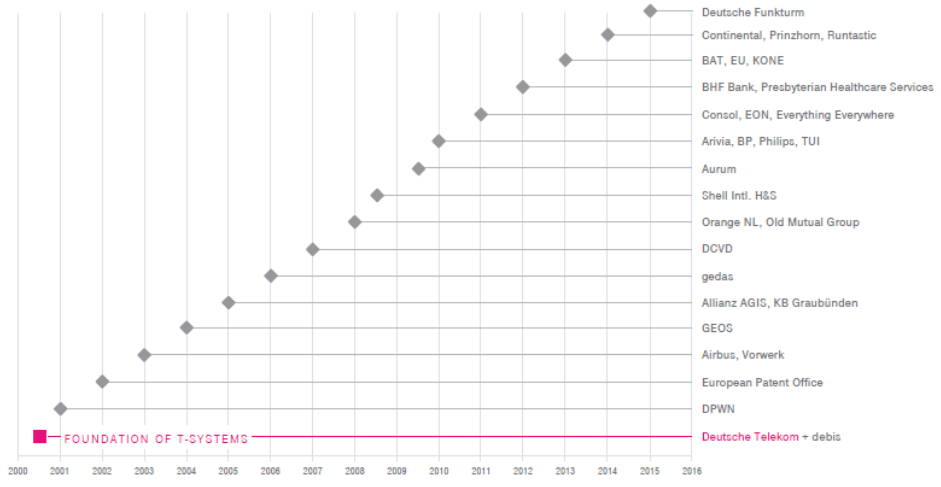

图 1 是 T-Systems 2000~2016 年间的部分并购案例; 图 2 是 近年的一些典型大项目披露。

贝恩公司的数据显示,全球电信运营商的投资并购需求呈下滑趋势。

对比 2018 和 2021 的高点(约 2,000 亿美元的交易金额),2022年处于相对低点(900 亿交易金额)。而 2023Q1 对比 2022Q1 又进一步下滑。

贝恩定义的几类并购交易类型中:

Infrastructure deals 指剥离基础设施、或合并基础设施,主要指铁塔管线和数据中心机房。

Scales deals 指同一业务的水平合并,主要指传统通信业务。

Scope deals 指进入新领域,扩展业务覆盖的类别范围,主要指并购非通信业务。

就政府和企业市场而言,电信运营商除了传统的话音、移动业务、专线之外,通常也有相当多的信息化和专业 IT 服务业务。尤其是大型的综合运营商,无论是国际标杆,还是国内三大运营商,均有规模庞大的业务覆盖。从体量规模看,基本不亚于所处市场的 “中型规模” 的 IT 服务商。

Mckinsey 研究显示,2024 ~ 2028 年,全球电信运营商在 B2B 企业市场的可参与空间仍然会保持增长,预计到 2028 年总空间可达 6,920 亿美元。

从下图也可以看到,Core + near-core 部分 CAGR 仅为 1.6%,而 Beyond core 部分 CAGR 高达 8.9%。

智能电网的建设既可以降低全社会的能源成本,也可以降低 CO2 碳排放。

根据 Juniper Research 的研究,2023 年全球智能电网将节省全行业 330 亿美元的成本,预计到 2027 年这个数字会提升到 1250 亿美元。