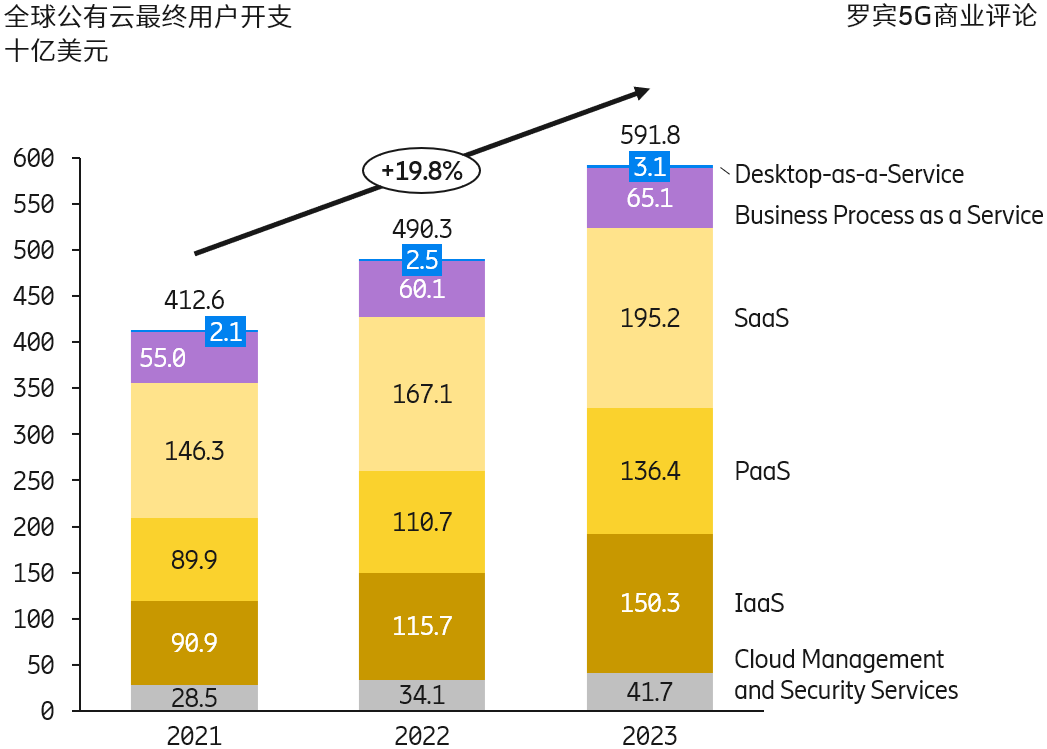

Gartner 估计 2023 年全球公有云最终用户侧的开支将接近 6,000 亿美元(5,918 亿美元)。从大类别看,云计算经典三件套(IaaS、PaaS、SaaS)贡献了大部分空间,体量基本都在 1,400~2,000 亿美元之间。

云管理和安全服务的开支也保持了高速增长,2023 年可达 417 亿美元。桌面云(Desktop-as-a-Service)的体量仍然还比较小(2023 年 31 亿美元)。

BCG 基于信通院数据的一项研究,认为中国在 2024 年云服务市场规模会超过 5,600 亿元,其中公有云会达到 3,680 亿,占六成以上份额。

这个数据和目前业界热议的 “混合云” 的观点存在一定的分歧,比较普遍的观点是未来企业计算负载 70~80% 不会在公有云上跑。

分歧的一个可能原因是口径的不一致,尤其是私有云的计算存在较大弹性。

来自 IDC 的研究,2020 年中国IaaS市场规模达到119.3亿美元,同比增长53.7%。IDC 预计到 2022 年仍有望保持 40% 以上的增速。

2020年Q4 中国 IaaS 市场规模为 34.9 亿美元,Top 5 为:

(1) 阿里云 40.6%;

(2) 华为 11.0%;

(3) 腾讯 11.0%;

(4) 中国电信 8.7%;

(5) AWS 6.0%。

对比而言,中国的云计算(IaaS)和全球有非常大的不同:

全球角度,基本上是大型互联网公司主导;而中国是三股势力:(a) 大型互联网公司;(b) 大型技术公司(华为);(c) 大型电信运营商。

中国电信算得上是目前全球电信背景云计算服务销售规模最大的公司。

中国移动在 2020...

物联网平台的商业模式可简单归为两类,一类是 PaaS 云端订阅付费模式,另一类是沿用传统 ICT 传统的项目制。

各有优劣势,此处给出 Gartner 的一项研究,针对 PaaS 模式的 Top Use Case.

尽量关注大概率选项。