延伸阅读

电视

Nielsen

Nielsen 监测数据显示,美国 2024 年 2 月大屏电视市场的整体收视率(包含成人和孩子)份额中,流媒体以 36% 份额位居首位,有线电视和广播电视份额分别为 29.6% 和 20.0%。

流媒体板块内部则呈现了一定的碎片化,排名靠前的 YouTube 和 Netflix 分别拿到 8.6% 和 7.9% 的份额。

美国市场的启示时,由于内容的极大丰富性和消费者口味差别极大,大屏内容是一个市场集中度并不高的市场。

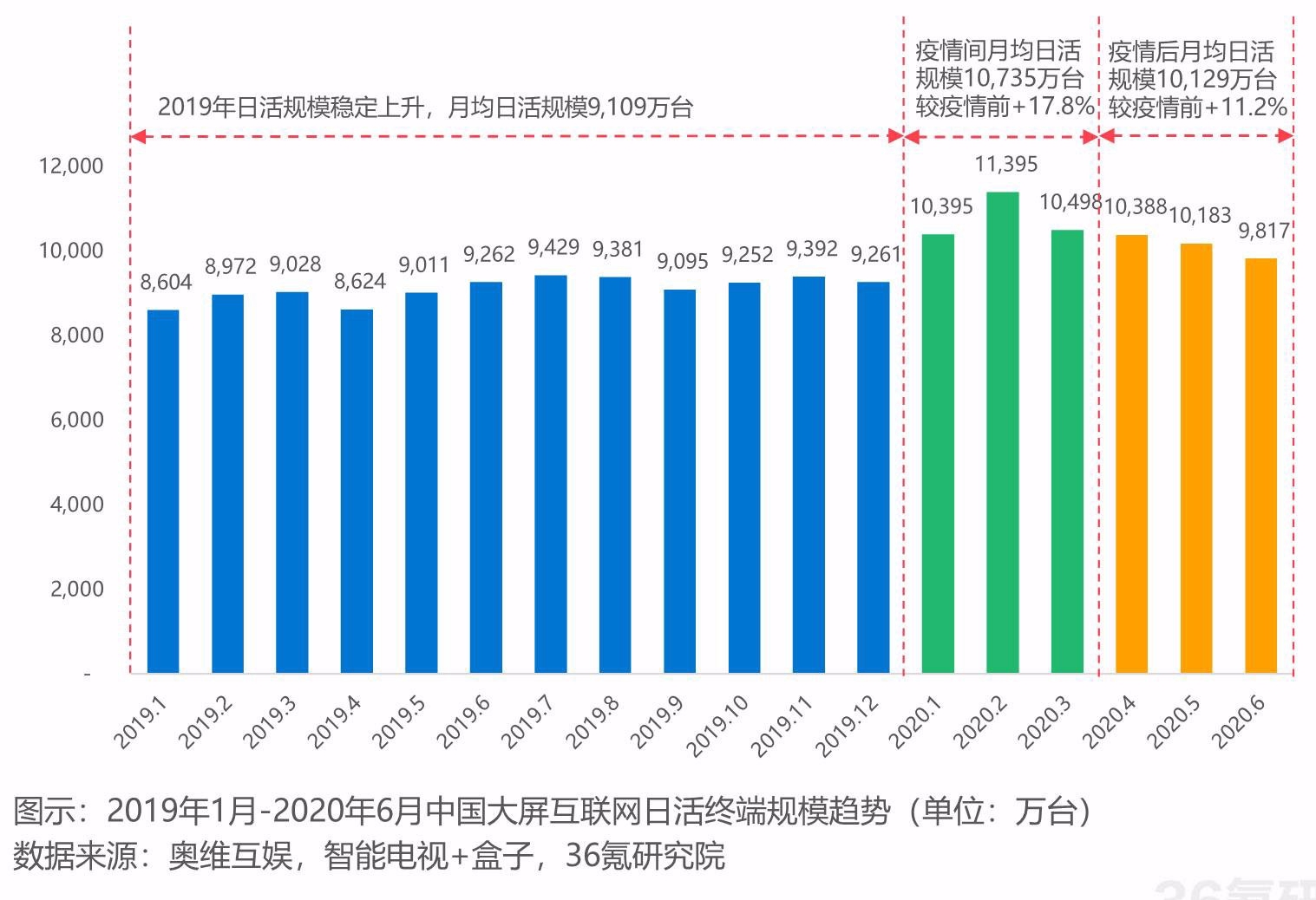

智能电视

36Kr

根据勾正数据的监测,中国 2019~2020 智能电视开机的日活率在 ~50%,日户均时长在 300~330 多分钟(5~6.5 小时)

直观感觉这个数字有些偏高,一线城市如是工薪族每天看 5~6 个小时的电视还是比较夸张的。可能要考虑到不同年龄的家庭构成影响。

一线城市和三四线城市的生活节奏差异也是影响因素。

云计算

Altimeter

风险投资机构 Altimeter 绘制了一张图对比了目前云计算和生成式 AI 技术栈的收入规模。

云计算是一个倒三角,应用层大约 4000 亿美元,基础设施层 2000 亿美元,半导体芯片层 500 亿美元。

这个结构看起来是健康的,因为最终企业用户,尤其是各行各业和最终消费者会为应用付费。应用服务商获得了收入,才有能力去购买云基础设施(AWS、Azure 等)的服务。进而,云基础设施服务商也有财力去购买更多服务器的芯片。

生成式 AI(Gen AI)目前的状态则正好相反,半导体 GPU 层面有 750 亿收入,而 AI Infra 只有 100 亿美金,Gen AI 应用层则只有 50 亿美金左右。

这是否合理,见仁见智了。