ARPU(人均月收入)是通信业最基础的经营指标。ARPU 持续下滑一般是 “常态”,除了竞争原因,从本质上看每一代技术一方面走向成熟,成本会低,另一方面具有普惠性质的通信技术,会让更多人有机会负担得起。

而每一代新技术的上市(比如从 4G 到 5G)则会带来一轮 ARPU 局部扭转的机会,也算一种技术红利体现。头部和部分中部消费者通常愿意用更高的价格去购买更优的体验(实际新技术每 Mbit 流量价格会更低,但每个月会使用更多的流量,带来整体消费增加的可能)。

从经营角度,运营商也会通过打包更多增值业务(比如:权益、视频内容等)让 ARPU 有上升的机会。

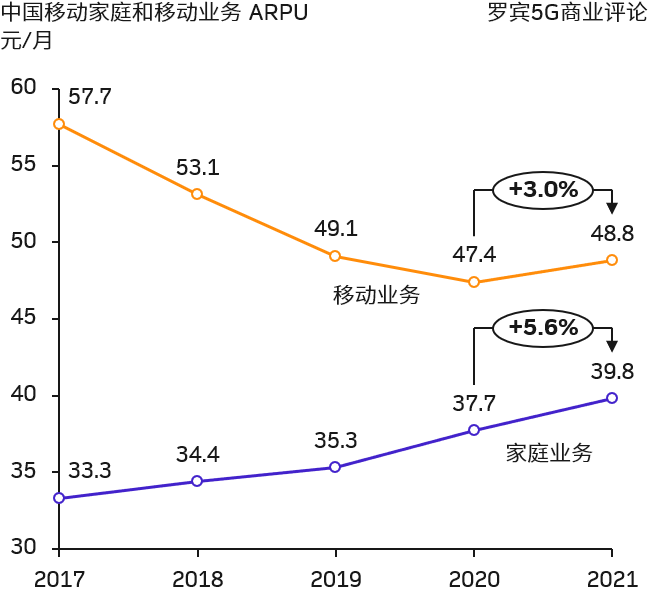

从披露的数据看,中国移动在 2021 年同时取得移动业务和家庭业务的 ARPU 双升,而且增幅不小。考虑到极大规模的用户基数,这也展示了消费类(移动 + 家庭)市场的巨大潜力。

中国移动披露 2023 年上半年业绩指标,移动业务整体保持 ARPU 平稳态势,5G ARPU 80 多元,比大盘移动业务高 55%。

5G DOU(户月均流量)为 23.7 GB,比大盘整体移动业务的 15.5 GB 高 53%。

从 2019 年末规模放号至今,5G 业务发展了三年多,5G 消费者业务发展还是比较稳的。

2021 年北美运营商的移动业务平均收入增幅为 4.5%,亚太发达市场的移动业务平均收入增幅为 1.2%。

OMDIA 的研究发现,5G 规模商用的运营商业绩增长普遍高于所在区域的平均值。

如下图所示的美国、中国大陆、台湾和香港地区、澳大利亚、韩国运营商。中国电信获得了最高增幅。

家庭债务 / 可支配收入:中国在 2009 年 ~50%,2019 年 ~125%,十年时间上涨了超过一倍。

自 2008 金融危机后,美国家庭此比例持续下行(从 125% 下滑到 100%)。

房地产占最大头,也可以解读为:

(1) 大家都在做杠杆投资;

(2) 中国已经是类似美国的那种 “消费型社会”,仍然坚持 “储蓄型” 的家庭在持续减少。