延伸阅读

移动支付

GSMA

Mobile Money 是指基于手机的金融业务,主题是泛移动支付。和中国先进的移动支付不同,世界上不少地区还在大量使用现金交易。

这对于 Mobile Money 生态各环节的服务商和技术厂家而言,意味着大量的机会。

附图是 GSMA 针对一些发展中地区的调研。相当一些地方,由于当地的银行服务收费较贵,很多消费者愿意依赖手机(及手机账户)来获得类银行的服务。

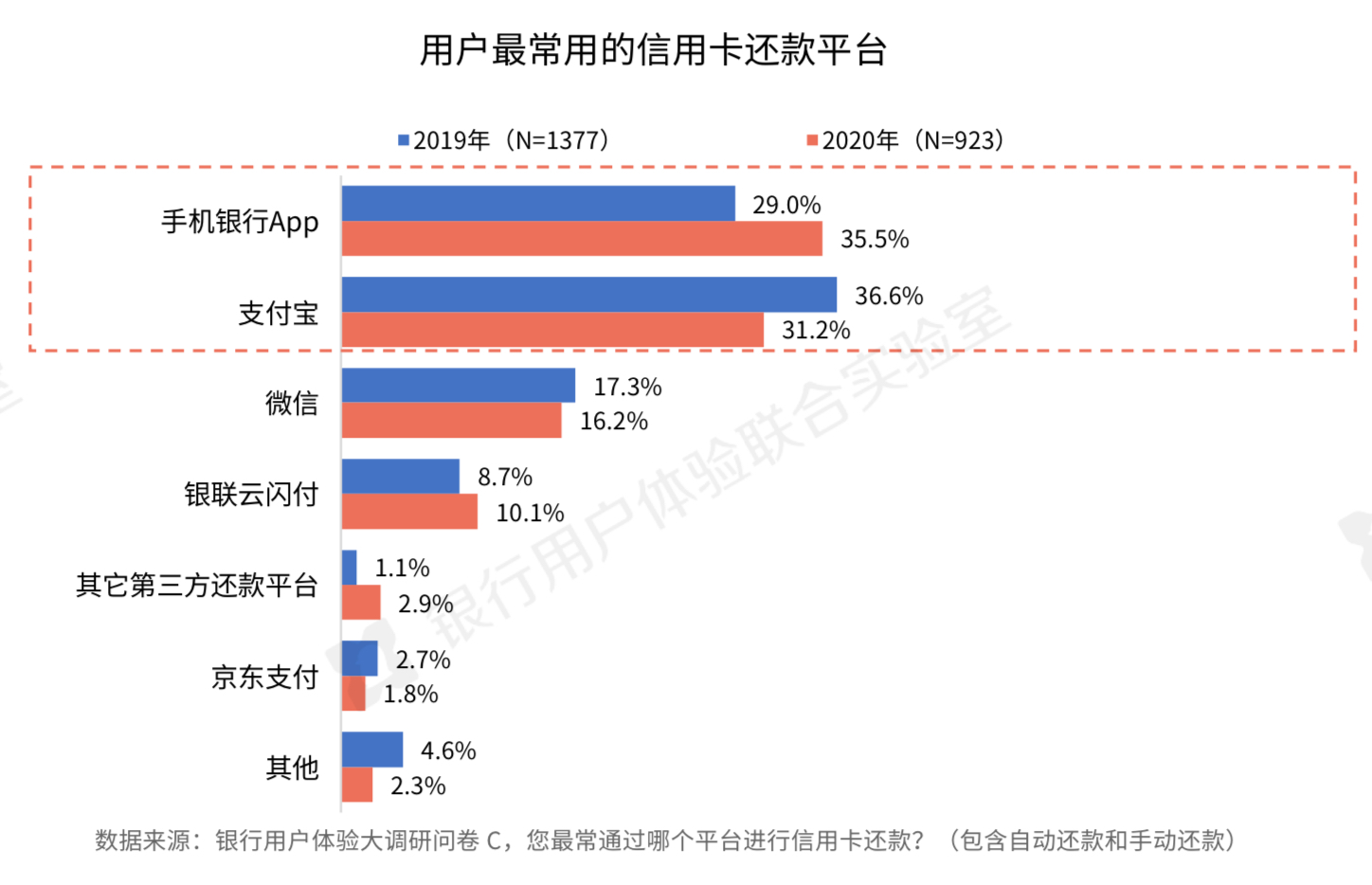

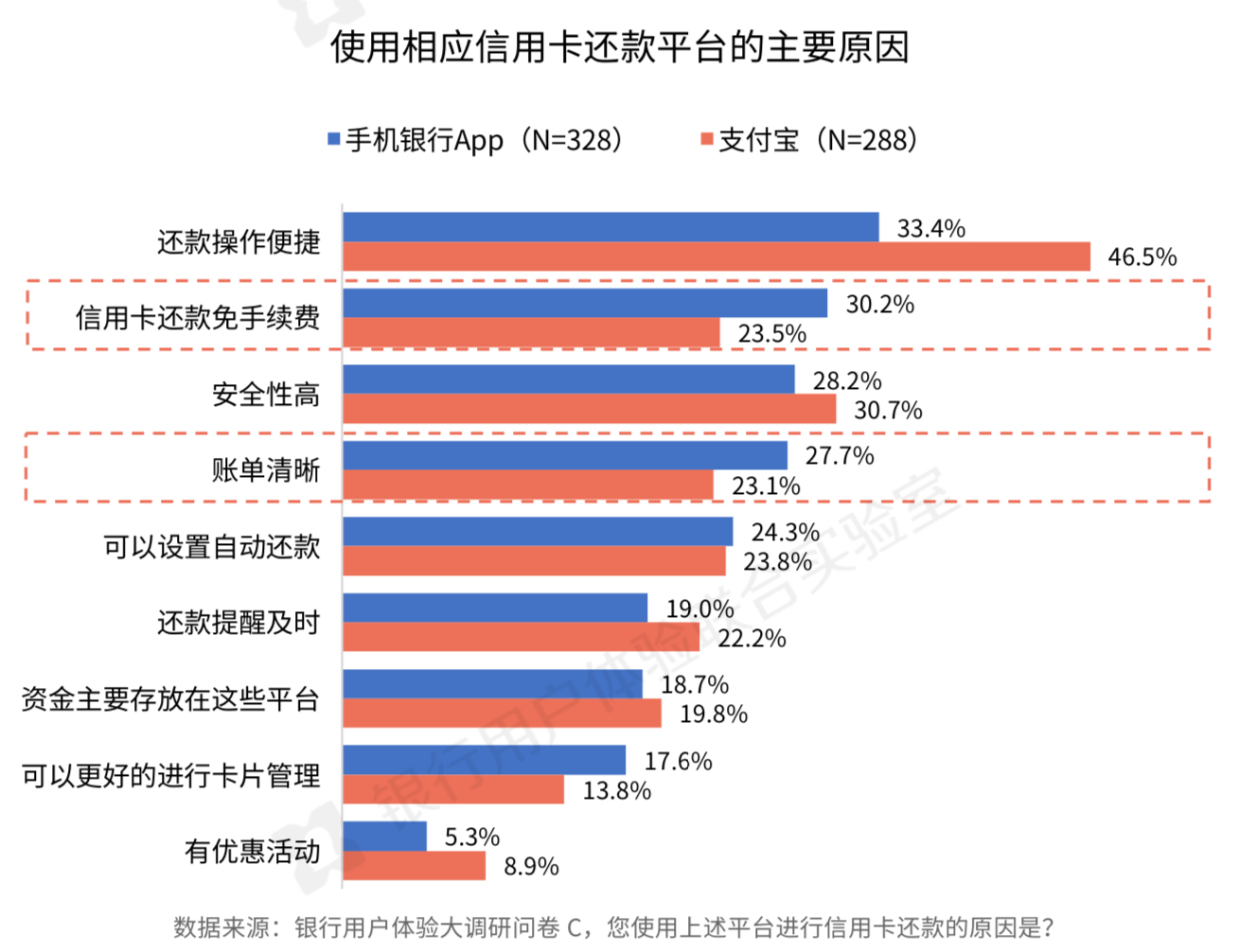

信用卡

中国人民银行

经历了2015年至2018年的快速增长后,2019年全国信用卡业务增速明显放缓(全年发卡量约增长6000万张)。而2020年受新冠疫情冲击,信用卡开卡与激活数量骤降,新增数为3200万张。

信用卡在目标城镇人群中的渗透率已接近饱和,加上互联网消费金融产品已逐渐成为信用卡替代等因素,依靠新增发卡量推动信用卡市场增长的潜力有限。

我国信用卡的井喷式发展时期已过,存量客户经营将成为未来增长的主要来源。

银行业也面临运营商类似的局面,新发卡或新放号日趋困难。如何做存量成为类似的话题。尤其是提升存量用户的消费力。

PPT

HBR

类似很多企业自己没做好,怪 PowerPoint,说是 PPT 文化不对。

文中举例的富国银行,就是帐务造假和合规性问题。