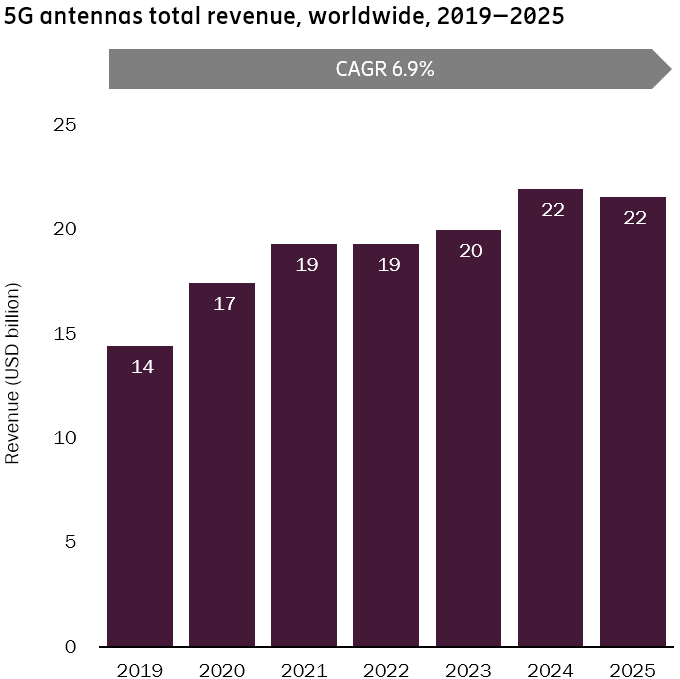

延伸阅读

5G

ETNO

ETNO (欧洲电信运营商协会)和 BCG 的一项研究认为,欧洲要实现全部 5G 的覆盖,整个 CAPEX 投资需要 1500 亿欧元。

下图分区分了三种情况(不同颜色):城市基础覆盖、农村覆盖、地铁高速等全覆盖。

目前欧洲运营商在 5G 投资商整体滞后美国和东北亚,ETNO 希望运营商态度能有所改变。

IoT

ABI Research

无论是用什么技术,IoT 万物互联总得依靠各种无线空口技术给联网起来。

根据 ABI Research 的研究,全球 IoT 设备侧的天线出货量在 2025 年将达到 71 亿套。

其中蓝牙和 Wi-Fi 是最大的品类,两者加在一起接近 50 亿套。2/3/4/5G 会达到 7.5 亿套,NB-IoT + LTE-M 可达到 4.44 亿套。

每个 IoT 设备都会有一个或多个天线,天线数量也反向映射了不同制式的数量级规模。

云计算

Altimeter

风险投资机构 Altimeter 绘制了一张图对比了目前云计算和生成式 AI 技术栈的收入规模。

云计算是一个倒三角,应用层大约 4000 亿美元,基础设施层 2000 亿美元,半导体芯片层 500 亿美元。

这个结构看起来是健康的,因为最终企业用户,尤其是各行各业和最终消费者会为应用付费。应用服务商获得了收入,才有能力去购买云基础设施(AWS、Azure 等)的服务。进而,云基础设施服务商也有财力去购买更多服务器的芯片。

生成式 AI(Gen AI)目前的状态则正好相反,半导体 GPU 层面有 750 亿收入,而 AI Infra 只有 100 亿美金,Gen AI 应用层则只有 50 亿美金左右。

这是否合理,见仁见智了。