中国城市充电基础设施建设持续高速增长,全国充电桩保有量从 2015 年的 6.6 万台增加到 2020 年的 168.1 万台,年均增速 91%,超过新能源汽车 63% 的年均增速。

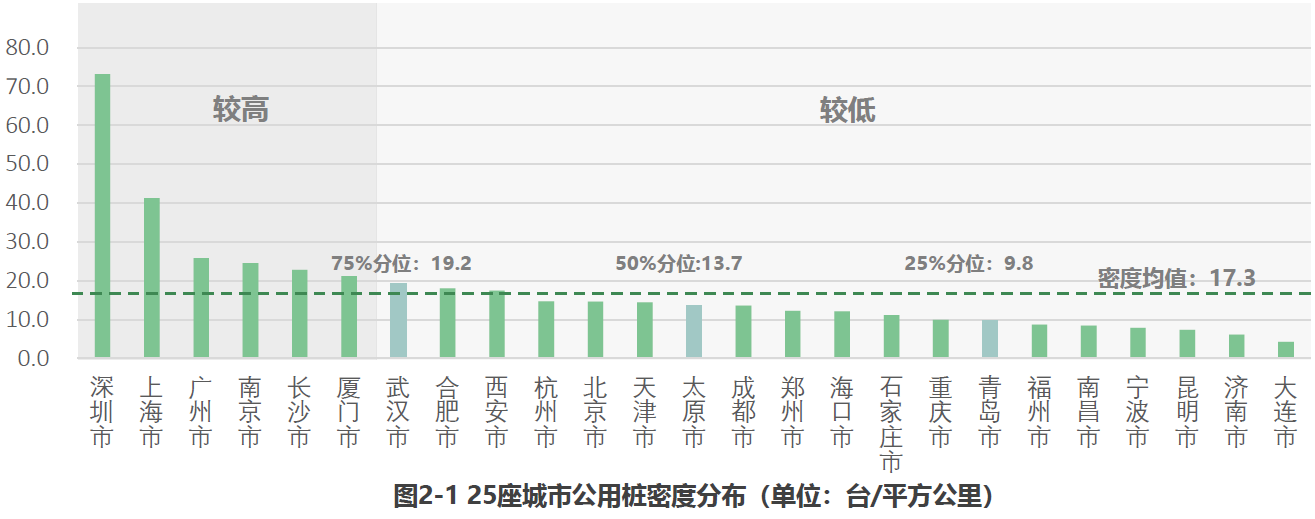

来自中国城市规划设计研究院的研究,中国 25 个主要城市公用桩的平均密度为 17.3 台/平方公里。深圳、上海、广州、南京、长沙和厦门排名靠前,公用桩密度超过 20 台/平方公里,其中深圳市的公用桩密度最高,达到73.2 台/平方公里。

公用桩密度低于10台/平方公里的城市有8座,分别为重庆、青岛、福州、南昌、宁波、昆明、济南以及大连,其中大连市的公用桩密度最低,仅有4.2台/平方公里。

充电桩和电动汽车两者的发展存在 “强相关性”,有了更多充电桩,尤其是公共充电桩,更多电动车才可以上路。

公共充电桩和电动汽车的相互促进,有些鸡生蛋蛋生鸡的感觉。而公共充电桩本身的商业模式,还远不及汽油那般成熟。

作为 “商业模式” 还不是完全成熟的公共基础设施,各国在公共充电桩的投入会影响各自电动汽车的普及进程。

电动汽车的普及需要遍布各地的快速充电桩,类似各地的加油站一样。

附图是 WSJ 绘制的美国电动汽车快速充电桩的一览。截止到当前,特斯拉的充电桩占据了全美 56% 的份额;Electrify America (15%)和 EVgo network (8%)位居二三名。

从电动汽车的注册地角度,加州贡献了美国总体 100 万台车中的 42.5 万台。

作为特斯拉等电动汽车的主力电池供应商,宁德时代市值突破 2000 亿美金。

2021年1~3月,全球电动汽车电池市场,宁德时代占据了 31.2% 的份额,LG Chem 占据了 23.1%,松下占据了 14.7%。

比亚迪排名第四,份额为 6.9%。