无线频谱是一种看不见的 “土地资源”,好的频段类似好地段,价格会很昂贵。差一些的频段类似比较边缘的土地,曾经不值钱,但随着居住需求的上升和开发技术的进步,也开始变得值钱(比如:毫米波)。

标准普尔(S&P)提供了一个最新的美国无线频谱所有权份额。如果把电信运营商看成地产开发商的话,这些频谱资源就是他们手里的土地资源,很大程度决定了运营商的竞争地位。

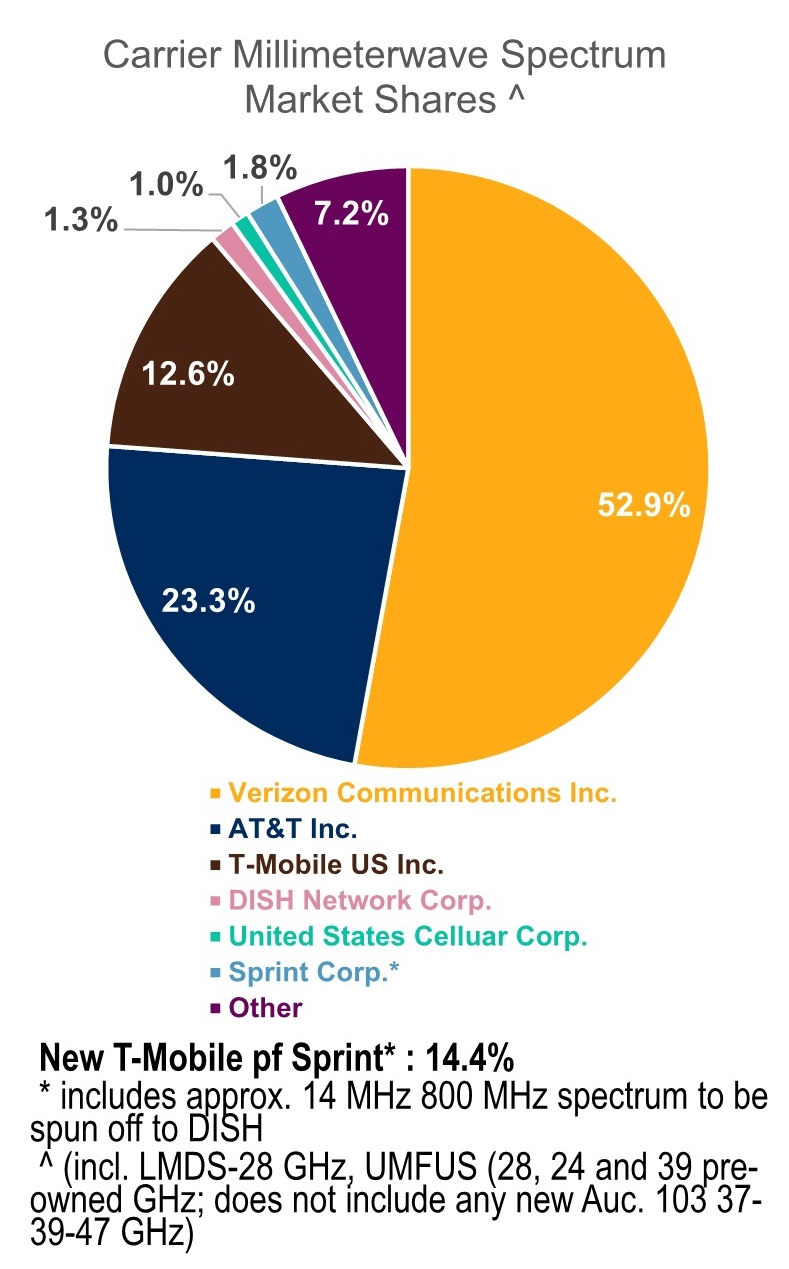

地产行业有一类开发商是 “只拿地,不盖房” 的,移动通信行业亦是如此,图 1( 5GHz 以下频率)和图 2(毫米波频率)都有一个 Other 的玩家,他们多数就处于类似角色,低价买进,投资频谱,而不是运营开发移动网络。

一般来说,对比通用算力环境,使用专用网络硬件在执行特定功能时能耗效率会更高。

但这也面临一个问题,企业自有的专用网络设备并不是 “任何时候都是满负荷” 的。此类设别如果是满负荷运转,自然单位处理效率是最高。

Analysys Mason 咨询公司的研究显示,针对 “网络防火墙、WAF、DDoS 防攻击、负载均衡、WAN 优化、SD-WAN” 等网络软硬件设备,如果迁移到云端,有望将碳排放量减少 78-96%。

随着 AI Agent 和 Agentic AI 的兴起,产业对 AI 用于工作流程的自动化给予很高期望。

IDC 咨询公司认为,到 2028 年全球基于 AI 的自动化市场可达 199 亿美元。从部署类型看,在 2024 年之前,本地部署占比更高;而 2025 年之后,云端部署的占比会显著提升。

传统通信业务饱和状态持续多年,Top 运营商纷纷探索新业务,但进展如何呢?

GSMA 选择了典型的六类新业务(付费电视、媒体内容和广告、金融和电子商务、安全、云计算和 IoT),看代表性运营商在这些领域在 2020 年度的收入贡献。

(1) 付费电视:16 家运营商的平均收入贡献为 5%;

(2) 媒体内容和广告:AT&T 数字很高是因为了做了大型并购;Verizon 和 Softbank 5~6% 更有参考意义;

(3) 金融和电子商务:日韩运营商,高的可以做到 14~16%,低一些的 3~4%;

(4) 云计算:< 3%;

(5) IoT:~1%。

传统通信业务虽然饱和,但提供了非常稳定的现金流,以及稳定的客户基础关系,这是运营商转型的资源禀赋。当然成效还得看具体战略水准和执行力。