流媒体服务:(1) 有无广告的订阅;(2) 有全广告免订阅费;(3) 还有有一部分广告,但订阅费会优惠的。

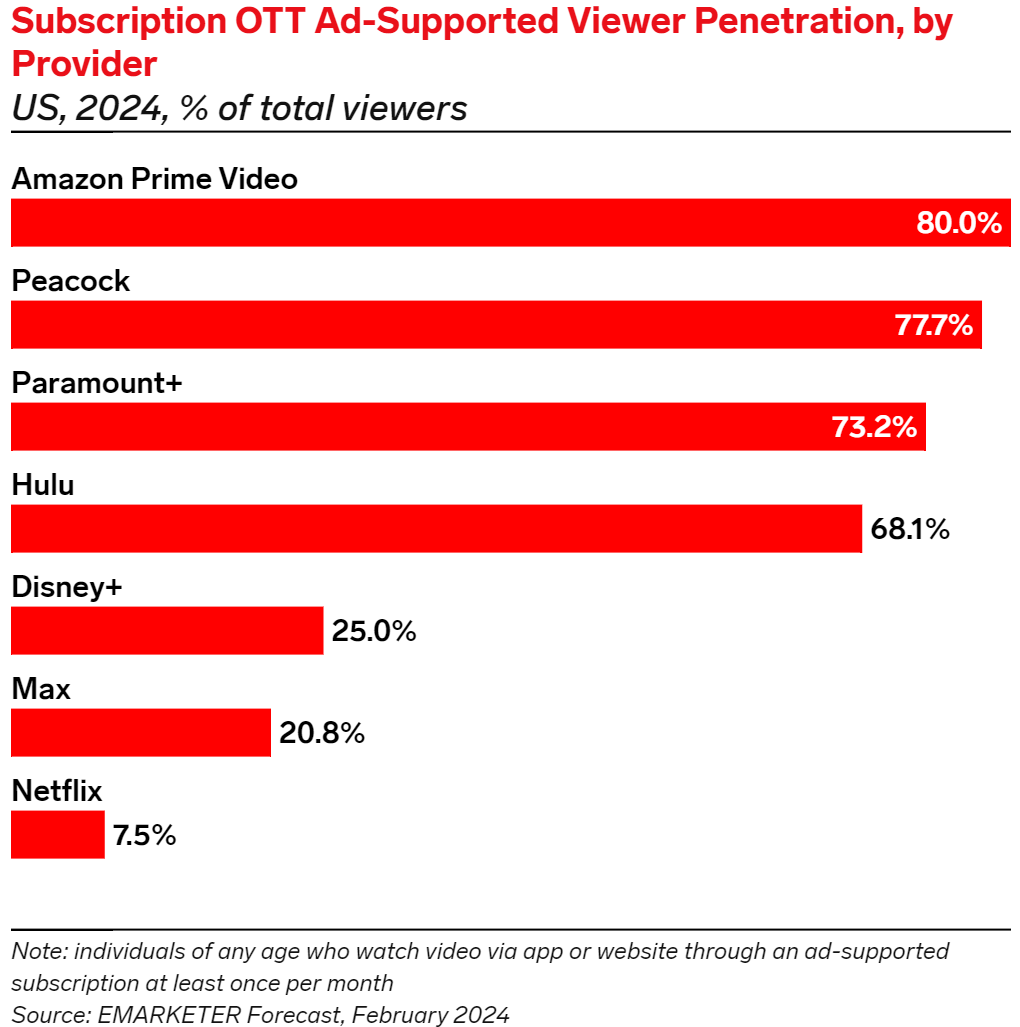

根据 eMarketed 的研究,美国主流 OTT 流媒体视频平台中,Amazon Prime Video 的 “广告含量” 是最高的,有高达 80% 的订阅中含有某种形式的广告支持。

Netflix 以前是没有广告的,但现在受限于用户增长困境,也开始有一些带广告的订阅版本,这些用户占到了 Netflix 整体的 7.5%。

OTT 视频业务持续保持高增长,其中包括来自用户付费的流媒体业务。

根据 OMDIA 针对国际市场的研究,92% 的订阅用户还是来自诸如 Netflix 等互联网 OTT 视频网站;来自运营商自有品牌的份额为 7%。

对运营商来讲,有两种典型策略:

(1) 大部分运营商会采取与互联网 OTT 视频合作的方式,提供一种业务捆绑;

(2) 以 AT&T、Comcast 为代表的强势运营商则会推出自有品牌 OTT 视频业务。

就中国大陆市场,我们认为运营商可以双管齐下,因为市场足够大,而且内容这个东西其实不太容易 “同质化”,每部戏有每部戏的玩法,每个大 IP 有自己的粉丝群体,粉丝之间还时常发生 “激烈斗争” 的行为。

运营商应对 OTT...

来自 Facebook 的研究,自疫情爆发以来,流媒体服务就在迅速增长。

(1) 51% 的美国消费者在更频繁的使用流媒体服务;

(2) 23% 的人更频繁的使用音乐流媒体;

(3) 17% 的人要么常识新的视频流媒体,要么重新订阅曾经取消的服务。

有意思的是,38% 的人会重复观看内容。

新榜的一项研究,展示了 2022 年微信视频号、抖音、快手、B站、小红书五大平台的作品或赞量的时间分布。

无论哪个平台,70% 以上的用户点赞在作品发布的七天内产生。

我们可以推测,这些海量的作品 30 天以后就 “接近无人问津” 了,或者处于很小的一个被显露的状态。

传统 Web 网站的内容 + 搜索引擎模式,历史页面访问量的长尾效应还是很明显的。即便是古老的网页也可以有不少曝光,在搜索引擎,还是独立站本身自然流量的协助下。

一个启示是:信息流类产品(无论是视频,还是图文)有巨量的历史内容沉淀。如何发挥这些内容的二次价值,可能孕育机会。