延伸阅读

智能网联汽车

德勤

软件是未来汽车的主要特征。一架飞机只要 1,400 万到 1,500 万行代码,而如今的汽车所有软件代码已突破一亿行,而全自动驾驶的啊汽车所需代码至少是此数字的五倍。

将汽车制造的重点从车体结构钢铁等硬件转移到软件,这对传统主机厂和供应商而言,困难重重。

与此同时,围绕汽车研发软件化之后的分工,哪些工作应该主机厂做,哪些应该供应商做?成为一个重要而敏感的话题。

围绕智能汽车的所谓 “灵魂” 到底谁来负责提供,也是业界讨论的热点。

附图来自德勤与知名汽车和供应商的调研,附图列举了重要软件部件在主机厂和供应商分别的打分,从战略重要性和内部能力两个方面。

德勤认为:主机厂和供应商在 “OTA”、“云生态系统” 和 “互联服务” 这三个领域的差异化最大。也许更容易达成合作互补。

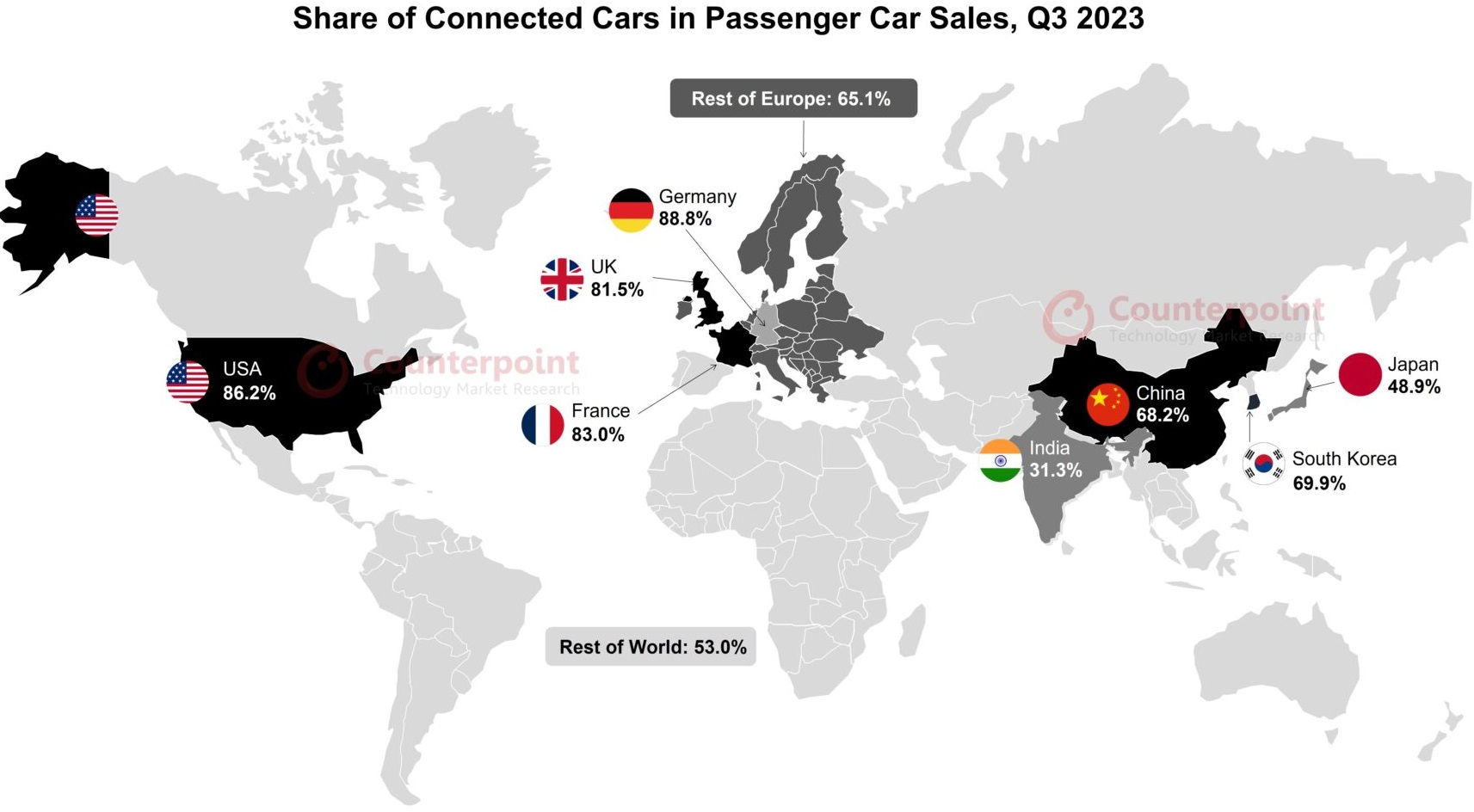

V2X

德勤

德勤认为到 2035 年几乎所有市场的在售汽车都将实现互联,但是其中仅有一部分可以实现全面互联,主要原因在于硬件成本提高导致 V2X 成为乘用车领域的高端选择。

汽车互联程度主要取决于智能基础设施建设、后端基础设施的数据处理功能以及可供消费者或第三方使用的接口。

根据德勤的推算,2035 年中国 V2X 在新车销量重点额占比为 75%(基本场景)。

战略

BCG

BCG 亨德森智库做了一项定量研究,“企业活力” 与 “企业存续时间” 和 “企业规模” 的关系。

结论就是,企业活力随企业存续时间和规模的增长而逐渐衰退,虽然也有特例。

注:企业活力指数是 BCG 亨德森智库与《财富》杂志联合研发的,旨在预测企业长期增长潜力的指数。测算方法可参见: https://www.bcg.com/en-cn/publications/2020/benefits-of-corporate-vitality