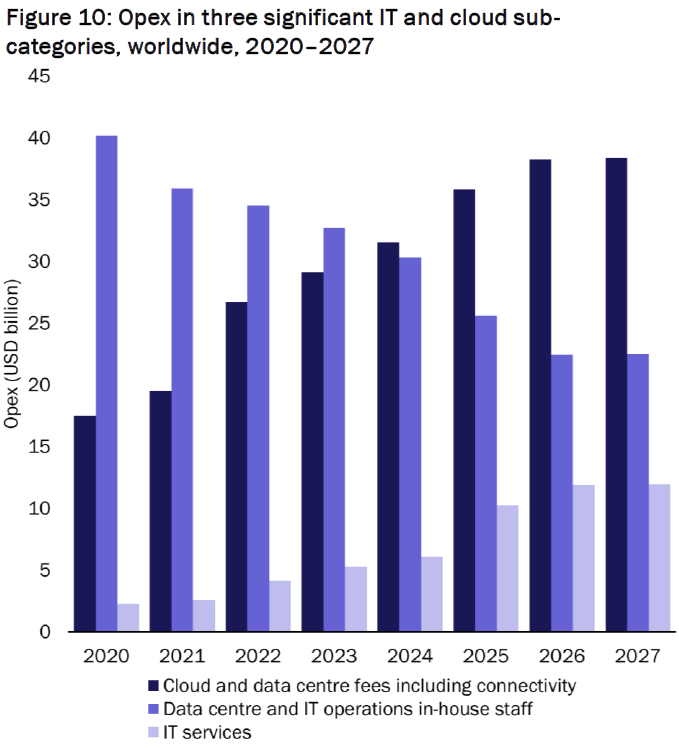

Analysys Mason 咨询公司认为,全球运营商围绕 IT 相关的几项大类别的运营支出(OPEX)中,呈现几点变化:

(1) 云计算相关支出(云服务、云服务相关的数据中心、相关连接费用)会持续增加,随着云化的深入;

(2) 传统数据中心 和 传统 IT 支出会持续下滑;

(3) IT 服务会持续增加;

(4) 整体会增加,因为迁移到云端,并不意味着传统 IT 支出会直接降下来。

一般来说,SaaS 通常不涉及太多 CAPEX 资本性开支,销售、研发和服务器租赁等均可认为是 OPEX。

从企业经营的量化分析角度,人均 OPEX 和 人均 ARR(年化收入)的变化关系则很重要。

ICONIQ Capital 的研究显示,2023 年硅谷 SaaS 公司人均 ARR 超过人均 OPEX 大约在公司 1 亿美元 ARR 的时候(中位数),而 2024 年这个超越的时刻退后到了公司 ARR 在 1.5 亿美元时。

Synergy Research 市场数据显示,2023Q2 全球云基础设施服务上的支出接近 650 亿美元,同比去年净增了 100 亿美元。

明显可以看到的是 Microsoft 和 Google 市场份额的持续提升。

附图是数据及交换中心巨头 Equinix 对全球数据中心和干线互联带宽的预测,2018 到 2022 年的年度复合增长 CAGR 可达到 51%,很巨大的数字。

关键变化:

(1) Enterprise 会增长 7x,Service Provider 会增长 4x;

(2) Enterprise 首次超过 Service Provider,这是一个很值得关注的变化,侧面反映了企业数字化的强劲,很多垂直行业企业也越来越像 “运营商或公有云” 公司了。

定义说明:

Enterprise: 制造, 能源, 水电气, 金融, 零售, 医疗, 生命科学, 政府等

Service Provider: 电信运营商, 云服务及IT服务企业, 数字媒体等。

Interconnection...