英伟达(Nvidia)最开始是做高性能显卡,满足视频游戏爱好者的需求。后来人们发现,用英伟达的 GPU 进行比特币挖矿也是很好的选择。

AI 虽然也很适合 GPU,但截止到 2022 下半年时,上一轮 AI 的热潮也开始冷却,围绕 AI 的价值问题纷争也逐渐增加。

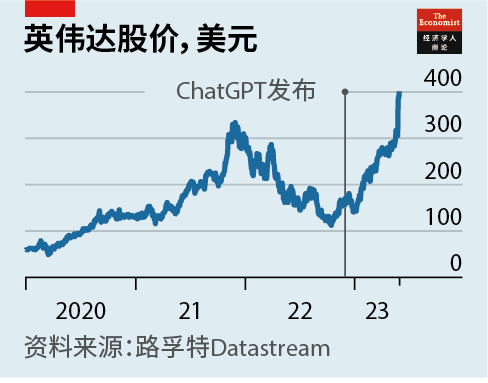

结果 2022 下半年开始的生成式 AI (AGI)开始显露能量,尤其是 2022 年底 ChatGPT 的上市,重新拉升了英伟达的股价。

不变的是:英伟达聚焦高性能芯片。

变化的是:不同需求场景的起落,游戏显卡、加密货币挖矿、上一轮 AI、生成式 AI ……

#如何在风口切换中保持核心能力的延续

北美 The Vox Media Insights and Research 团队在 2023 年 4 月,针对 2,000 名在美国的成年人进行了一轮消费者行为调研,围绕生成式 AI(AGI)工具的使用状态。

AGI 工具的知名度方面,有 57% 的调研对象听说过或用过 ChatGPT。而其他工具(MidJourney、Stable Diffusion)则低得多。

搜索引擎、头脑风暴、艺术创作方面是典型应用场景。从反馈看,主要还是用来做某种内容或作品的 “创作” —— 纯线上场景为主。

大模型的线下场景或者垂直生产场景貌似很宽广,但还是有很长的路要走。尤其是商业上要形成一轮轮的闭环。

经典的一个门槛就是:某个垂直场景所需数据要整理得比较可用,成本就不少了,然后还面临一个细分场景产生的收入能否有经济性问题。

基于 Strategy Analytics 咨询公司的研究,2021Q2 全球平板电脑处理器市场空间为 7.37 亿美元,Apple 占据了 58% 的份额,Intel 为 14%。

平板电脑作为一个品类,已经诞生十年以上了,Apple 仍然占绝了超过半数的份额。Intel 仍然比较边缘。

记得平板刚刚上市时,很多讨论说平板将会取代 PC。多年之后回头看,两者是不同的品类,重叠程度很小。

而 Apple 很善于定义一个新赛道,然后持续主导整个赛道。 也许有人会说 iPhone 在整个智能手机的份额也不算很高之类。

给大家补充一个角度,iPhone 因为其价格定位本来针对的就是经济情况较好的客户群。如果查一下 iPhone 在美国和日本的份额占比,相信你就会有感觉了。

IoT Analytics 咨询公司将生成式 AI 的市场分为三类:(1) 数据中心的 GPU;(2) 大模型和平台层(提供模型,含对应的平台算力服务);(3) 业务应用层。

GPU 层:英伟达 Nvidia 占绝了 92% 的份额,处于接近垄断的地位。

大模型和平台层:OpenAI 和 Microsoft 两者占比 69%,其他云服务商跟随其后。

应用层:Accenture 目前份额最大 6%,整体呈现了比较碎片化的状态。

注:OpenAI 的ChatGPT 本来也是一种应用,估计 IoT Analytics 将其归类到了平台层计算。