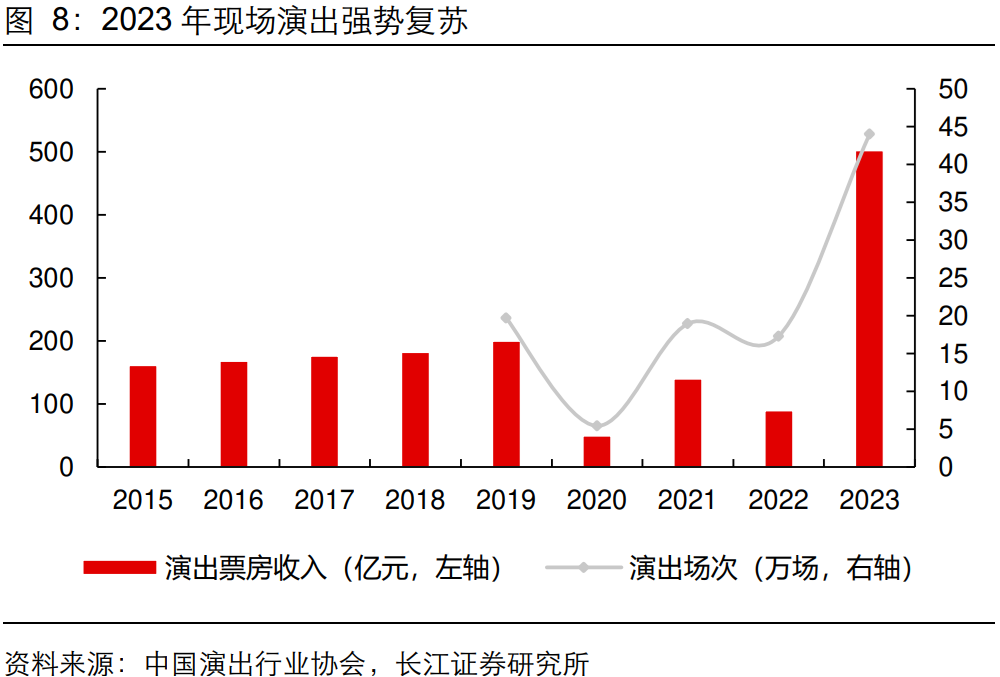

长江证券研究显示,2023 年全国现场演出场次达 44.06 万场 (不含农村演出和娱乐场所演出),同比 2019 年增长 123.55%;票房收入为 502.32 亿元,同比 2019 年增长 150.65%。

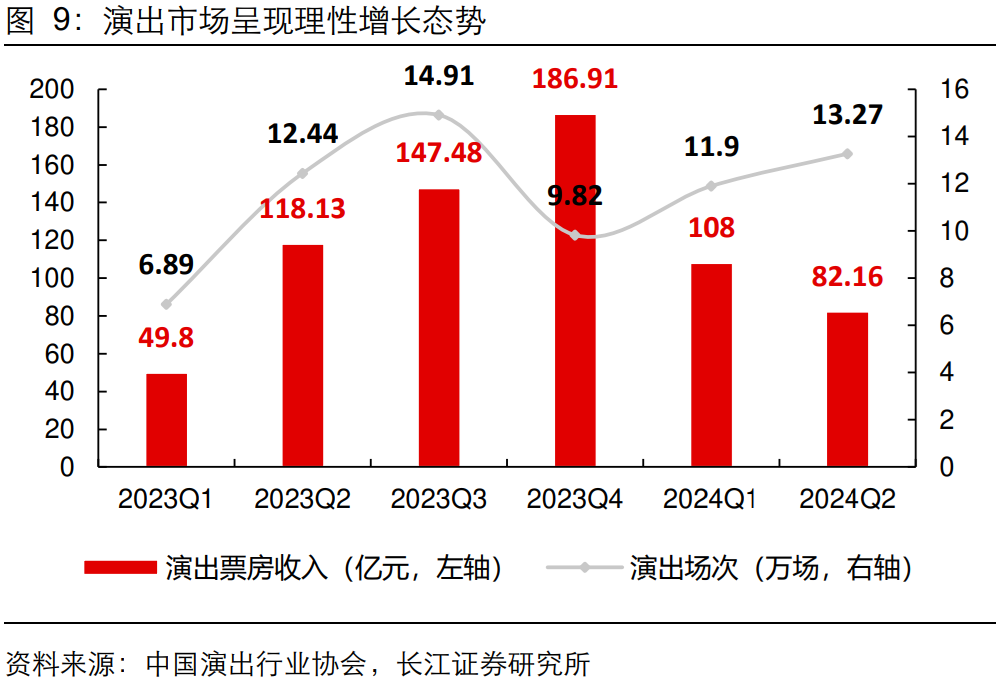

2024 年持续繁荣,但整体更趋平稳。2024 年上半年全国营业性演出(不含娱乐场所演出)场次 25.17 万场,同比增长 30.19%;票房收入 190.16 亿元,同比增长 13.24%。

演出市场热度持续的同时亦呈现出回归理性增长的态势。

德勤对美国、英国、日本、德国和巴西的研究显示,随着对价格敏感的观众越来越愿意为了打折或免费的流媒体视频而观看广告。

德勤预测,到 2023 年底,发达国家中近三分之二的消费者每月使用至少一种 AVOD (广告型视频点播) 服务,同比增长 5%。

预测都 2030 年,大多数在线流媒体视频订阅服务将部分或全部迎来广告赞助。

ARPU(人均月收入)是通信业最基础的经营指标。ARPU 持续下滑一般是 “常态”,除了竞争原因,从本质上看每一代技术一方面走向成熟,成本会低,另一方面具有普惠性质的通信技术,会让更多人有机会负担得起。

而每一代新技术的上市(比如从 4G 到 5G)则会带来一轮 ARPU 局部扭转的机会,也算一种技术红利体现。头部和部分中部消费者通常愿意用更高的价格去购买更优的体验(实际新技术每 Mbit 流量价格会更低,但每个月会使用更多的流量,带来整体消费增加的可能)。

从经营角度,运营商也会通过打包更多增值业务(比如:权益、视频内容等)让 ARPU 有上升的机会。

从披露的数据看,中国移动在 2021 年同时取得移动业务和家庭业务的 ARPU 双升,而且增幅不小。考虑到极大规模的用户基数,这也展示了消费类(移动 + 家庭)市场的巨大潜力。