以美国为例,有 Apple TV、Amazon Fire TV、Roku 等盒子,主机游戏也是可以用来看视频节目的,还有各种智能电视直接联网。

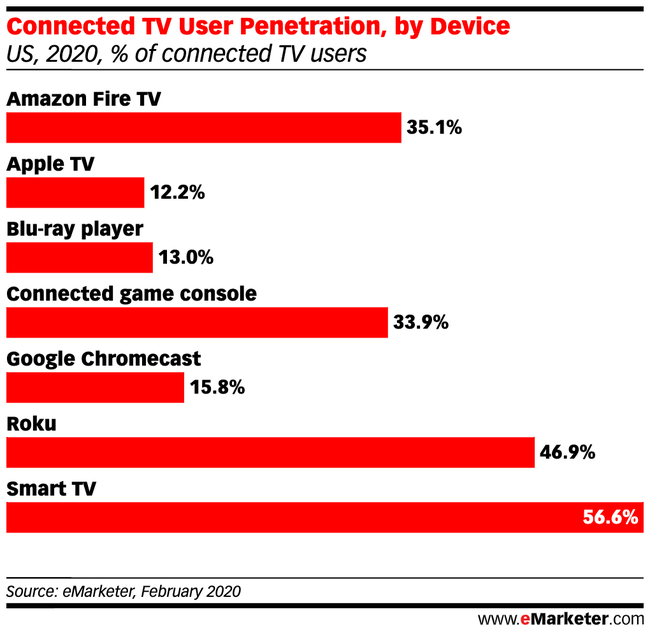

附图是 2020 年 2 月的针对美国市场的一项调研,针对互联网电视用户。我们可以看到:

(1) 智能电视渗透率是最高的,渗透率达到 56.6%;

(2) Roku(机顶盒)、Amazon Fire TV 和 主机游戏(XBox等)属于第二梯队;

(3) Apple TV 和 Google Chromecast 则保持在百分之十几的比例。

我们认为媒体内容市场及分发渠道,会呈现一定程度的碎片化,其集中度会小于智能手机;从玩家创新角度,发挥空间相对比较大(对抗巨头时)。

流媒体电视棒(Steaming Stick)日趋成为一个广义付费电视的大品类。

其有几个特点:⑴ 内置了若干内容(付费),一定程度可代替传统机顶盒;

⑵ 由于不同平台内容有差异,观众想看某个剧需要切换不同盒子时,电视棒的简单插拔则方便得多;

⑶ 临时性的观看,比如有的人愿意在其个人工作室用计算机显示器来当临时电视用;

⑷ 还有一种情况,消费者出差旅行时,带着电视棒用酒店的电视追剧。

以美国市场为例,Google Chromecast $50/月,Amazon Fire TV Stick $40/月,Roku Streaming Stick $50/月,TiVo Stream 4K $50/月。

基本上和美国后付费移动用户的 ARPU 类似,但显著低于标准的有线电视网价格。...

传统通信业务饱和状态持续多年,Top 运营商纷纷探索新业务,但进展如何呢?

GSMA 选择了典型的六类新业务(付费电视、媒体内容和广告、金融和电子商务、安全、云计算和 IoT),看代表性运营商在这些领域在 2020 年度的收入贡献。

(1) 付费电视:16 家运营商的平均收入贡献为 5%;

(2) 媒体内容和广告:AT&T 数字很高是因为了做了大型并购;Verizon 和 Softbank 5~6% 更有参考意义;

(3) 金融和电子商务:日韩运营商,高的可以做到 14~16%,低一些的 3~4%;

(4) 云计算:< 3%;

(5) IoT:~1%。

传统通信业务虽然饱和,但提供了非常稳定的现金流,以及稳定的客户基础关系,这是运营商转型的资源禀赋。当然成效还得看具体战略水准和执行力。

知名风险投资基金 a16z 创始合伙人 Marc Andreessen 认为,一个创意出现,必须具备的三个前提因素:⑴ 技术因素;⑵ 经济因素;⑶ 顾客的心理因素。

技术因素和经济因素很容易理解,而比较难在于 “顾客的心理因素”。

举个例子,前几年企业上公有云,技术上成熟了,公有云可能成本更低,但为什么很多企业还不愿意呢? 以为心理和观念上,还不太容易接受把企业数据跑在云端。