Morgan Stanley 预计全球科技类相关企业的 CAPEX 占比中 AI 相关的投资将从 2022 年的 12% 提升到 2023 年的 24%。

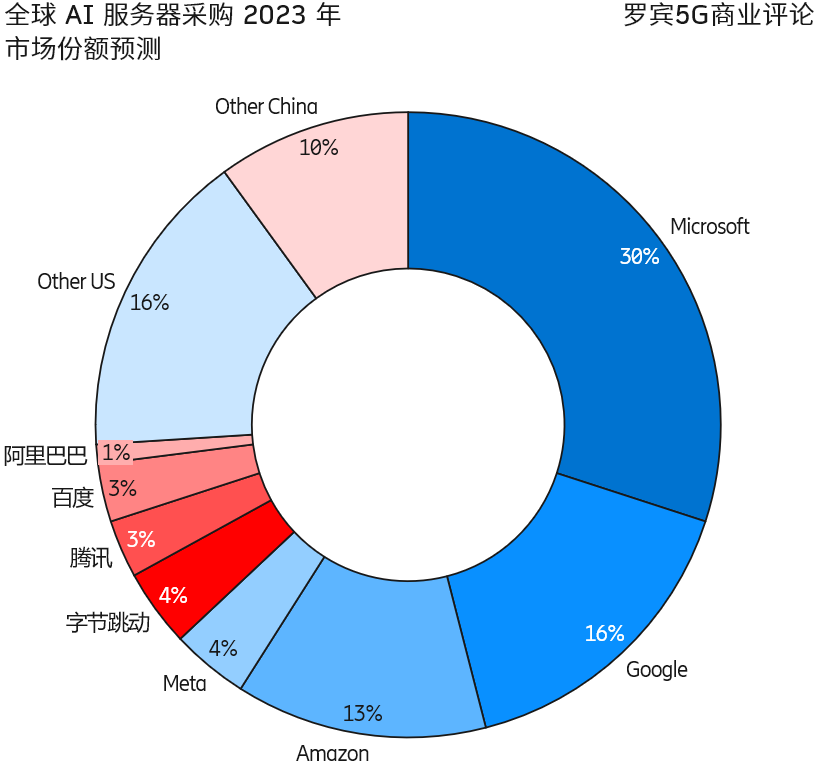

附图是对主要采购方的预测,显露名字是排名靠前的企业,各大互联网公司主导了 AI 服务器的采购份额。

AI 服务器采购的军备竞赛,貌似只有中美之争。别的地区的案例难觅 ……

IoT Analytics 咨询公司数据显示,全球全球机器视觉市场空间将从 2022 年的 397 亿美元增长到 2027 年的 570 亿美元,年复合增长率为 8%。

摄像技术、AI 和芯片技术的发展是机器视觉取得进展的三个关键技术驱动因素。

IoT Analytics 认为七项重要的代表性用例为:① 缺陷识别,② 流程优化,③ 自动驾驶,④ 托盘尺寸判断,⑤ 姿态移动分析,⑥ 自动检出,⑦ 污染物检测。

云计算,尤其是大型公有云服务的兴起,已经深刻的改变了全球服务器产业的格局。

根据 Counterpoint 的研究, 2021 年全球服务器收入数据中,来自白盒 ODM 的收入已经达到了 302 亿美元,远超传统的服务器品牌商。

其中,采购这些白盒服务器的甲方,主要就是大型互联网企业和公有云服务商。

大型互联网公司(Hyperscaler)搞自研的交换机和路由器的历史有十多年了。比如,Google B4 网络的系列软件和硬件。

大型互联网公司自研数据通信设备的核心驱动力:(1) 可以开发一些高级特性,更适合公司自己的流量模型;(2) 降低对品牌设备商的采购成本。(一般而言,采用白牌厂的设备 + 自研的软件,部分关键部件自研或定制,可有效降低成本)。

一个观察就是,即便这些自研设备如何 “先进”,十几年过去了,还没有看到互联网公司能对外商业化成功过。

也许有声音认为,这不是互联网公司的主业。但这个说法站不住脚,大型互联网公司在各种行业试探深入是常态,各种新业务的进入和退出也屡见不鲜。全球数据通信设备市场也是一个体量不小的市场。

...