Hyperscale / Hyperscalers 指大型互联网和公有云服务商,逐渐成为一个专有名词,尤其是在云计算和数据中心投资、云网融合等领域。

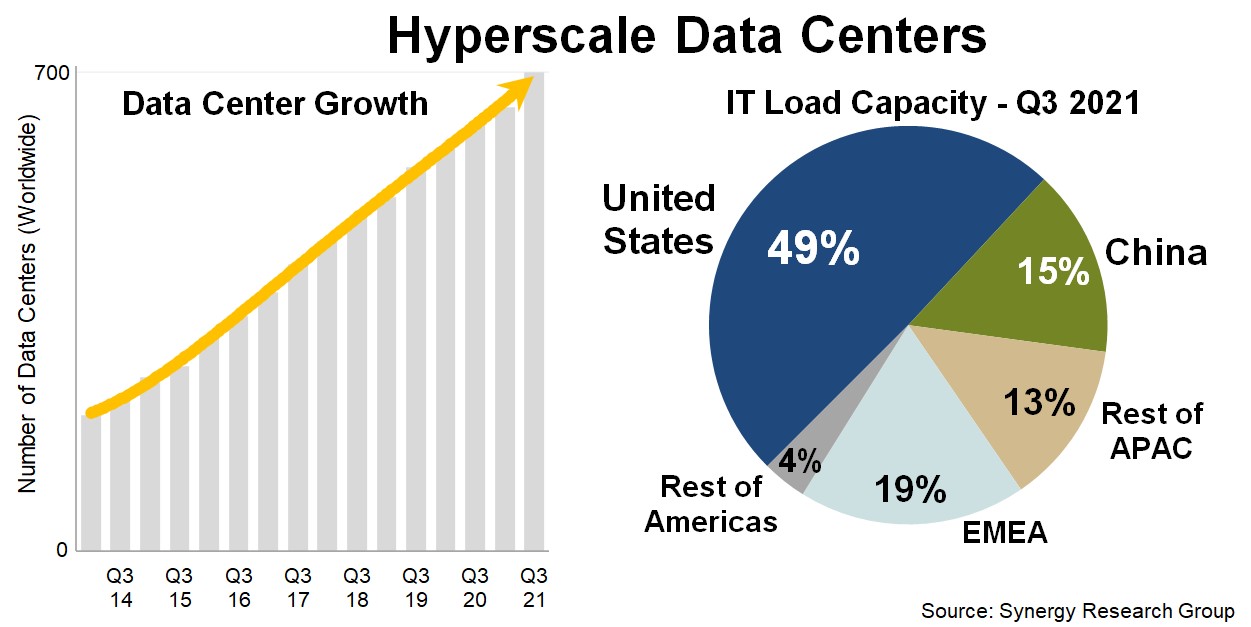

根据 Synergy Research 的跟踪,全球大型云公司所有拥有的数据中心在四年时间翻了一倍,达到了 700 个左右。

从算力的国家分布维度,美国占据了 49%,中国为 15%,亚太其他地区为 13%,中东和欧洲为 19%。

云计算的数据中心,尤其是 AI 对电力的消耗,正在引起关注。

Bloomberg 研究显示,Microsoft、Google、和 Meta 等大型云服务商的电力消耗已经或者正在超过欧洲的斯洛文尼亚(Slovenia)。

以前有个词叫 “富可敌国”,现在某些企业一家的电力消耗也可以超出一个国家。

Synergy Research 咨询公司数据显示,2023 年全球公有云(IaaS + PaaS)和私有云的市场空间为 2,700 亿美元,同比增长了 19%。

Top 3 (Amazon、Microsoft 和 Google)的总份额仍然在持续增加。其中,Amazon 的份额有所下降,而 Microsoft 上升势头更加迅猛,从 2018 年的 15%,提升到了 2023Q4 的接近 25%。

Microsoft 的云基础设施服务和 Amazon AWS 的打法还是有相当不同的。尤其是 Azure 和Office 365 系列的捆绑,以及 OpenAI 等合作。

Microsoft 云服务上可作为一个经典案例,追赶者如何通过重新定义赛道来获得成功。

云计算服务,尤其是云基础设施服务,是运行在物理数据中心的服务器之上的。

那这些数据中心是云服务商自建为主,还是租呢?

根据投资银行 Barclays 的研究,以 AWS 为例,其在 2015年大约有 70% 的数据中心是租用,而到了 2021 年这个数字已经低于 60% 了。

即,AWS 在不断增加自有数据中心的占比。