延伸阅读

CAPEX

兴业证券

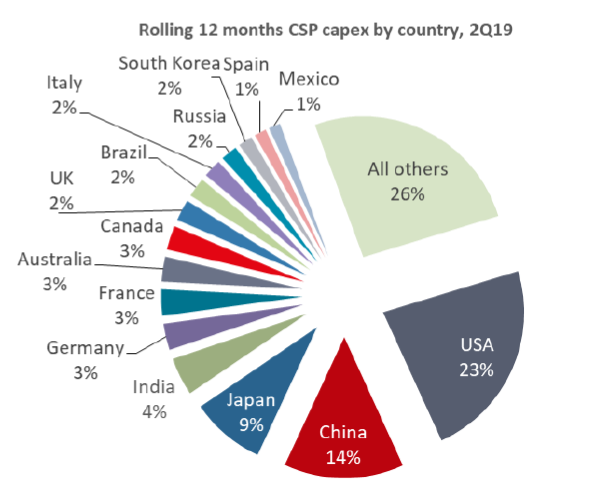

兴业证券汇总了三大运营商自 2010 年以来的 CAPEX 的投资情况,预计 2023 年起 CAPEX 高峰期将要过去,整体维持在每年 3000 - 3500 亿左右的体量。CAPEX 占营业收入的占比会在 20% 左右保持相对稳定。

几点思考:

(1) 运营商将的增长动力将越来越强调 “非 CAPEX 驱动”,尤其是用新的视角来研判市场空间;

(2) CAPEX 整体仍会维持一个大的体量,这块也和大型互联网公司类似,尤其是云服务见长的大型企业,其已经是重资产运营;

(3) 运营商 CAPEX 内部的差别化,例如围绕算力网络的开支会持续增加。

车联网

Strategy Analytics

Strategy Analytics 咨询公司的数据显示,中国联通主导了车联网移动网络连接市场,其在 2020Q4 的份额为 70.2%。中国移动和中国电信的份额分别为 21.4% 和 8.4%。

车联网因为涉及到不少 IoT MVNO 的角色,份额数据并不透明。各家公司的口径上有较大出入。

竞争对手

GSMA

4G/5G 无线专网和 IoT(物联网)是电信运营商在企业市场的重要产品线。而这两个领域,运营商面临不同的跨界对手。

附图来自 GSMA 对国际运营商的调研,专网的最大跨界对手是无线网络设备提供商,而 IoT 最大跨界对手来自 IoT 平台商。