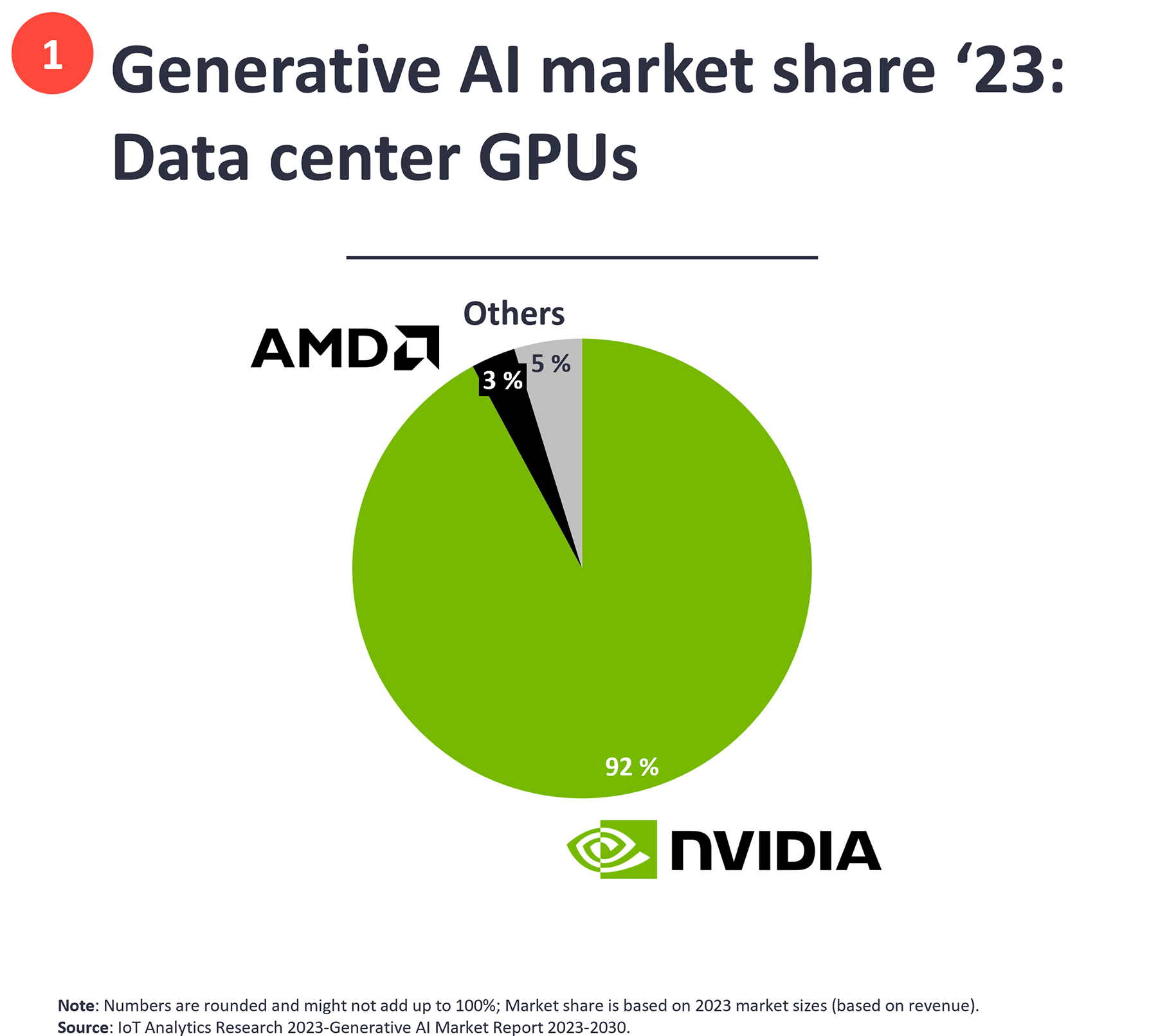

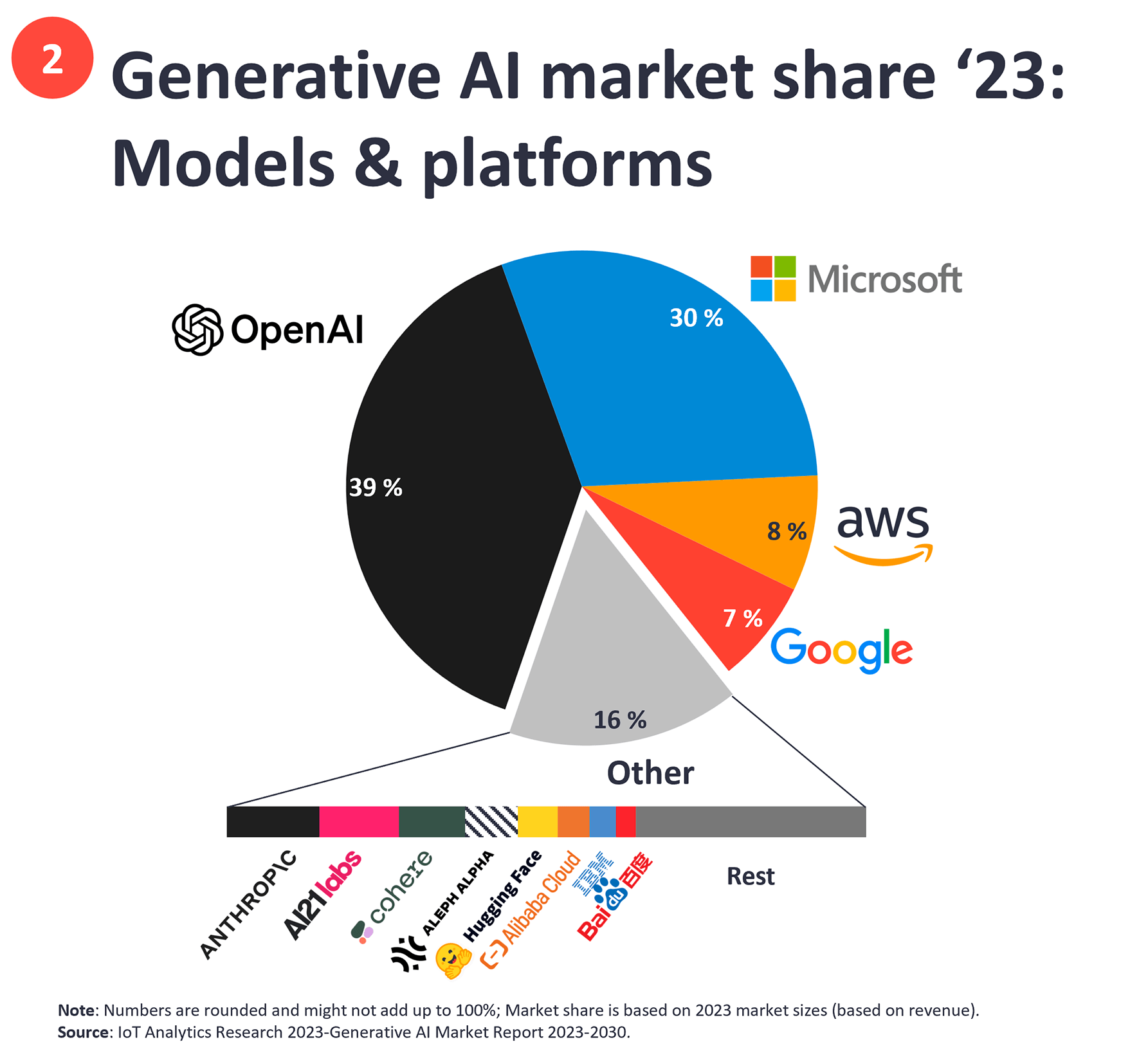

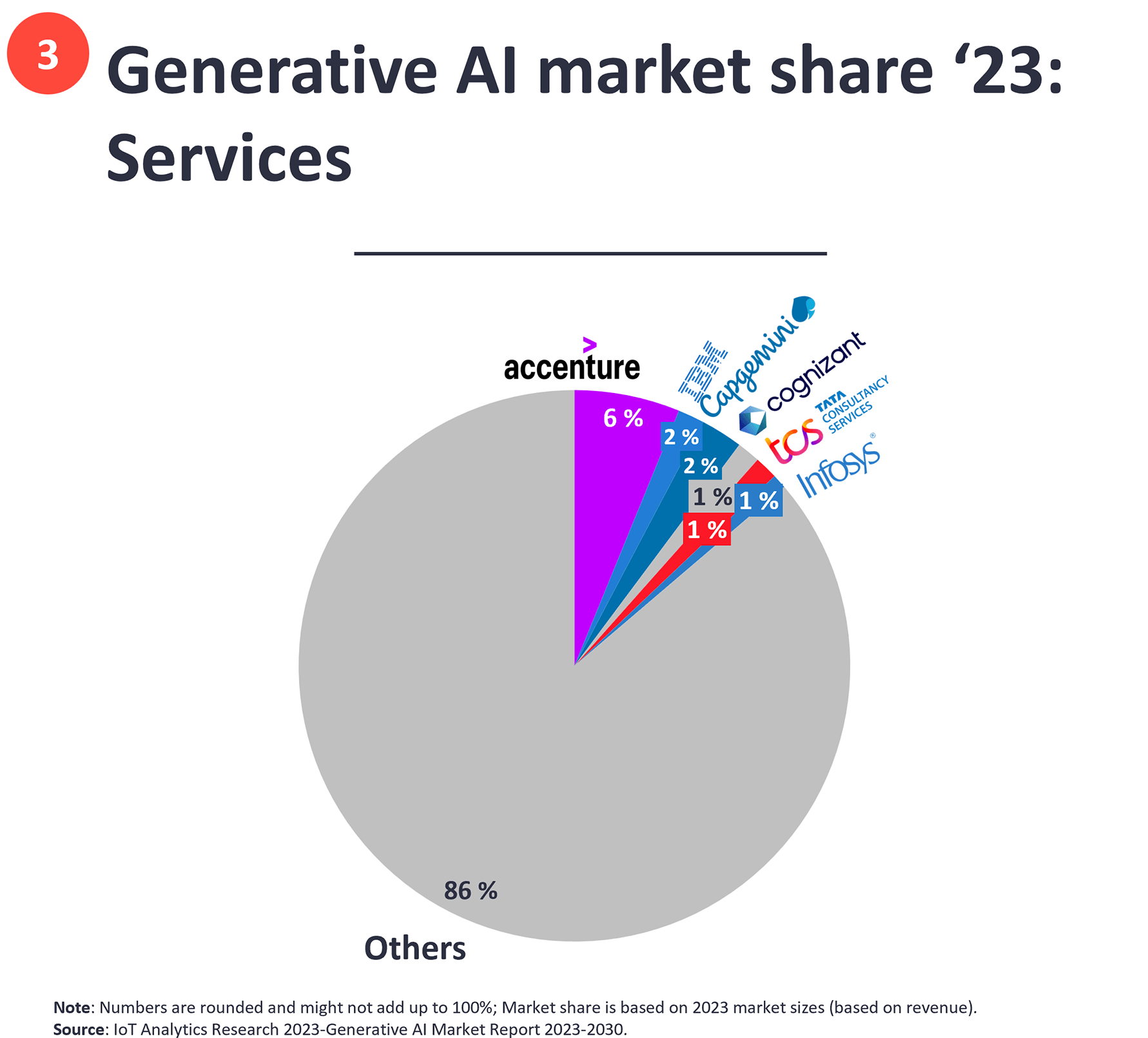

IoT Analytics 咨询公司将生成式 AI 的市场分为三类:(1) 数据中心的 GPU;(2) 大模型和平台层(提供模型,含对应的平台算力服务);(3) 业务应用层。

GPU 层:英伟达 Nvidia 占绝了 92% 的份额,处于接近垄断的地位。

大模型和平台层:OpenAI 和 Microsoft 两者占比 69%,其他云服务商跟随其后。

应用层:Accenture 目前份额最大 6%,整体呈现了比较碎片化的状态。

注:OpenAI 的ChatGPT 本来也是一种应用,估计 IoT Analytics 将其归类到了平台层计算。

风险投资机构 Altimeter 绘制了一张图对比了目前云计算和生成式 AI 技术栈的收入规模。

云计算是一个倒三角,应用层大约 4000 亿美元,基础设施层 2000 亿美元,半导体芯片层 500 亿美元。

这个结构看起来是健康的,因为最终企业用户,尤其是各行各业和最终消费者会为应用付费。应用服务商获得了收入,才有能力去购买云基础设施(AWS、Azure 等)的服务。进而,云基础设施服务商也有财力去购买更多服务器的芯片。

生成式 AI(Gen AI)目前的状态则正好相反,半导体 GPU 层面有 750 亿收入,而 AI Infra 只有 100 亿美金,Gen AI 应用层则只有 50 亿美金左右。

这是否合理,见仁见智了。

英伟达(Nvidia)最开始是做高性能显卡,满足视频游戏爱好者的需求。后来人们发现,用英伟达的 GPU 进行比特币挖矿也是很好的选择。

AI 虽然也很适合 GPU,但截止到 2022 下半年时,上一轮 AI 的热潮也开始冷却,围绕 AI 的价值问题纷争也逐渐增加。

结果 2022 下半年开始的生成式 AI (AGI)开始显露能量,尤其是 2022 年底 ChatGPT 的上市,重新拉升了英伟达的股价。

不变的是:英伟达聚焦高性能芯片。

变化的是:不同需求场景的起落,游戏显卡、加密货币挖矿、上一轮 AI、生成式 AI ……

#如何在风口切换中保持核心能力的延续

2012 年之前,全球海底光缆的用户玩家中,来自 Microsoft, Alphabet (Google), Meta (Facebook) 、Amazon 的份额小于 10%,目前这个份额已经提升到了 66%。

与此同时,这些互联网巨头也在直接投资建设自己控制的海底光缆。

存在一种可能性:过去的通信网络由全球 300+ 家电信运营商主导,逐渐演变成少数几家超级互联网公司主导,而运营商逐渐成为 “最后一公里的接入网服务商” 。

这些变化是 “云计算承载一切” 的体现。围绕网络和计算(所谓算力)的资源调度到底谁说了算的问题,互联网云服务商和大型运营商未来会持续展开竞合。

“算力网络” 概念的兴起,也和这些变化紧密相关。