政企客户上云已是趋势。但政企自己的人力队伍未必有很强的能力能 “独立驾驭” 云计算。

云(代)运营服务在这个背景下产生。早期是以政府客户需求为主,现在很多大型企业也有类似需求。

IDC 归纳了四大要素驱动:

(1) 政府行业持续大力投资,从数字政府延伸到数字经济需求;

(2) 大型行业龙头企业希望通过行业云构建将自身能力输出给同行和企业上下游;

(3) 同源异构或异源异构的多云和混合云的管理运维需求凸显;

(4) 企业需求从聚焦云基础设施运维扩大到覆盖云平台和应用层的管理运维。

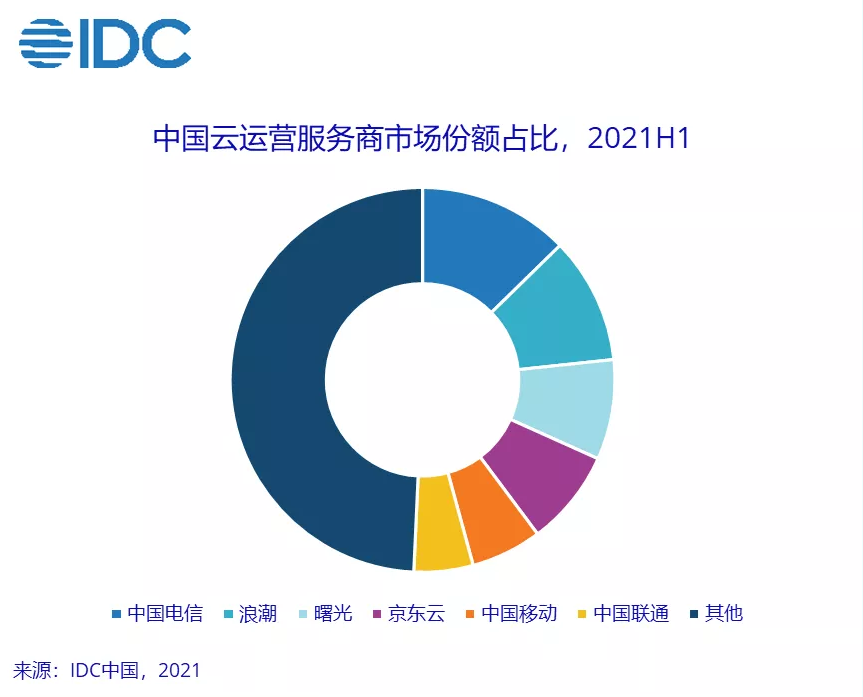

根据 IDC 数据显示,2021 上半年中国云运服务市场,收入总额 129.8 亿元人民币,同比增长 28.8%;其中政府和大型企业贡献了 73% 份额。

玩家方面,中国电信排名第一,中国移动和中国联通分列第五六位。

随着万物物联的深入,物联网 IoT 的安全问题势必成为一个随之而来的热点。所谓连接越多,威胁越大。

ABI Research 估计到 2026 年全球 IoT 安全服务的市场空间可达到 168 亿美元。其中:网络和通信安全空间最大,终端安全和数据安全次之,每个类别大约 50 亿美元(2026年)。

5G 的发展不是单纯技术驱动,更像是用例(Use Case)驱动,即:需要去寻找 5G 有啥应用场景,然后用技术手段去满足这个需求场景。

各种 Use Case 层出不穷,哪些商业化早一些?哪些玩一些?

OMDIA 给出其最新观点:

(1) 将 5G 商业化进程划分为三段,2022年及之前为早期;2023-2025 为中期,2025年以后算后期。

(2) 早期的几个场景,场馆是 5G eMBB 的重要场景;而其他几个(资产管理、智慧大厦、工业传感器)都是 mMTC,我认为是 LTE 版本,而不是 5G 版本;因为 5G mMTC 连相关标准的进度还待定。

(3) 2023 年起,大量 5G 大带宽的场景会路线进入商用时间。

(4) 针对实时自动化程度要求高的场景,例如:产业协作机器人。OMDIA 认为要到 2025...

全球有大量废旧矿山,通常有一些体积巨大,挖得很深的坑。除了极少数用来做特色旅游之外,绝大部分可能没有太多二次开发用处。

WSJ 一篇报道介绍了一种思路,将废旧矿山改造为抽水蓄能水电站。

当电力充足时,例如在太阳能或风力发电量大的时候,水会从海拔较低的废弃矿井抽水,储存到海拔较高的位置。当电力需求高或供应不足时,水被释放出来,重力将其通过涡轮机向下输送,以产生水力发电。

储能本身就是一种绿色产业,利用废旧矿山在叠加一层。