政企市场正在成为全球各大运营商的新增长点,几乎所有大运营商都在为止进行组织调整和市场策略更新。

从中后台网络交付角度,必然也面临新的能力要求。

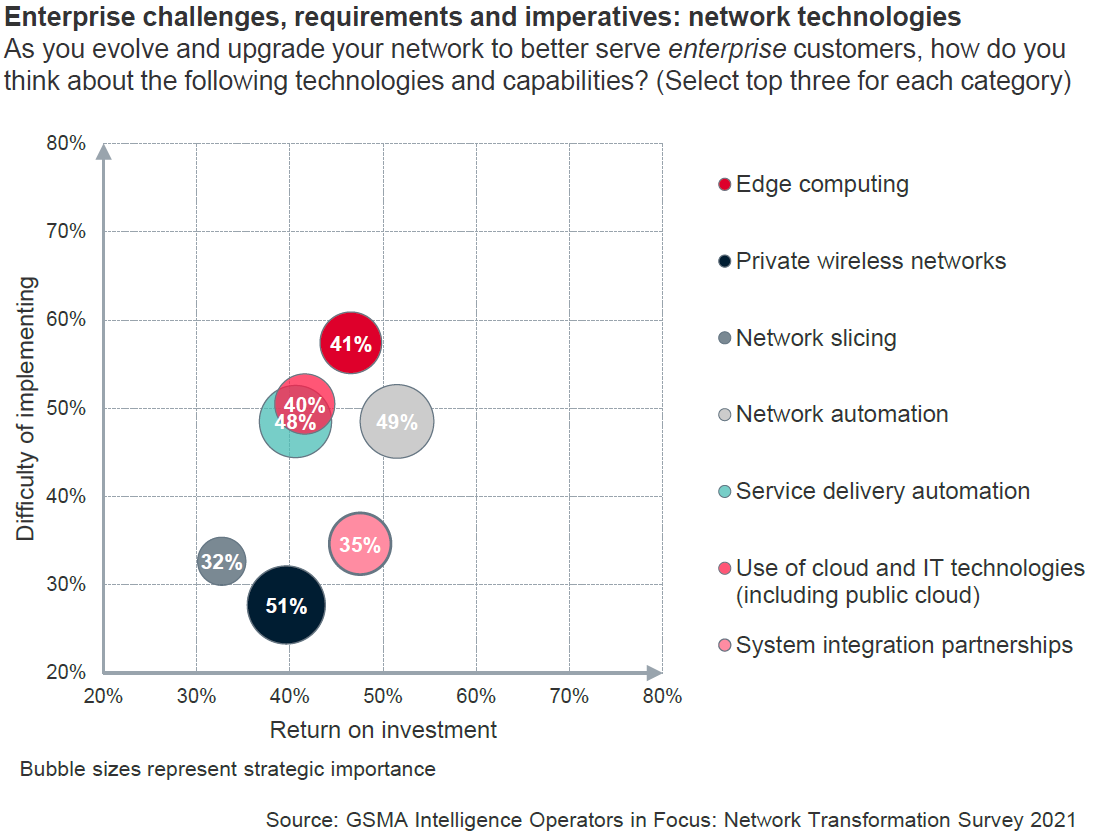

附图来自 GSMA 针对运营商的调研,研判热点技术主题在 “实施难度” 和 “投入回报” 的位置:

(1) 实施难度角度:企业专网、网络切片和集成合作伙伴是相对简单的;边缘计算和云计算则较难,反映了运营商现有能力的长短板;

(2) 投入回报角度:网络自动化反馈比例最高,网络切片最低。可能是前者效果立竿见影,后者则是一个复杂的系统性工程。

Analysys Mason 的研究显示,全球 5G 核心网的云化部署在 2023 同比前一年提升了 60%。

从所有 5G 核心网部署类型看,57% 的项目选择了专用的集成技术栈(5G 设备商提供的专用基础设施),34% 是基于运营商 DIY 的私有云,6% 是要基于公有云(PCP, Public Cloud Provider)。

长期以来,电信运营商使用的网络设备基本都是基于专用硬件。

而新的趋势是一些网络设备将进行软硬件解耦。底层的算力层将迁移到云基础设施服务上,而通信功能将以软件应用的方式运行在云服务之上。

根据 Accenture 和 Analysis Mason 的研究,随着电信运营商网络云化的深入,网络云基础设施部分的市场空间在 2026 年将达到 300 亿美元左右,2020-2026 期间的年均复合增粘率 CAGR 可达 +28%。

Analysys Mason 咨询公司的数据显示,全球运营商的 OPEX 总盘子在 1.4~1.6 万亿美元区间。

与网络相关的 OPEX 在 5,200 万亿美元左右。占 OPEX 的比例会从 2020 年的 49% 提升到 2027 的 51%。