创作者经济(Creator Economy)正在成为一个热门的创投话题,随着各种网红经济的涌现。

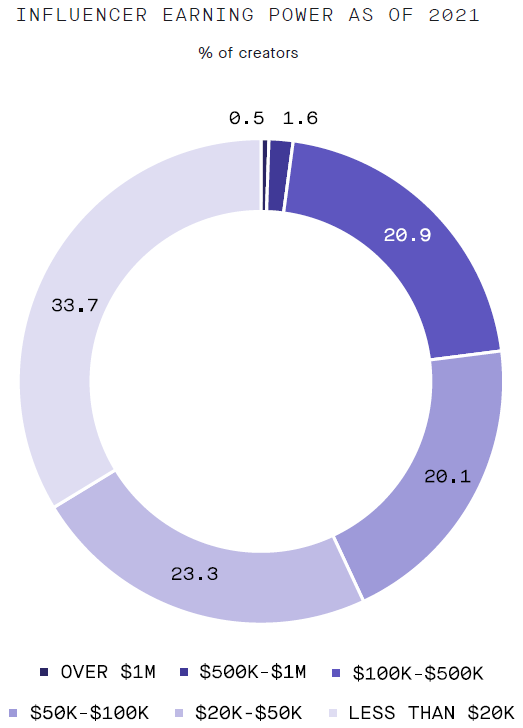

附图来自投资银行 GP Bullhound,其分析了全球网红(意见领袖)2021 年的收入分布:

(1) 有 0.5% 的创作者收入达百万美金以上;

(2) 有 1.5% 的创作者收入在 50~100 万美元;

(3) 有 20.9% 的创作者收入在 10~50 万美元。

有一项研究披露,如果希望达到英国的平均年薪(29,009 英镑),这个网红需要在 Instagram 有 42,575 个粉丝,并且每周发布 8 个 Post 和 8 个 Story。

专业机构(电视台、流媒体服务商)会花钱用于内容购买和创作。YouTube 这种以长尾创作者 UGC 为主的视频网站也会通过广告变现等方式来 “购买” 内容。

那这些机构在内容开支上的体量如何呢?

Benedict Evans 绘制了一张图,其对比了传统媒体内容巨头(Disney、Warner Discovery、NBCU、Paramount)、大型流体媒体服务商(Netflix、Amazon、Apple)和 UGC 头部(YouTube)的内容开支情况。

年开支 100 亿美元是入门门槛。

注:YouTube 的成本不仅是 UGC,也会采购部分影视剧和电视台版权内容。

Carta 在 2024Q1 的季度报告披露,美国一级市场融资中,估值下行(downground)的比例上升到了 23%。反映了创投和风险投资的低迷行情。

不少企业选择了募集过桥资金(借款等),而不是新一轮的股权融资活动。

通过建筑面积来衡量数据中心的大小越来越不合时宜,因为越来越多高性能服务器,尤其是用于 AI 计算的机柜是极高计算密度的。通过用电的功耗来度量数据中心的能力是更加科学的指标。

2024 年全球 Top 40 数据中心市场中,美国 Virginia(弗吉尼亚州)的数据中心达到了 4,694 Megawatts,是全球最高的数据中心。北京以 1,864 Megawatts 排名第二。

需要留意的是变化增速,2023 年 Virginia 的数据中心总功耗为 2,552 Megawatts,而北京为 1,799 Megawatts。

注:数据中心在中国大城市的发展会受到节能减排的限制。