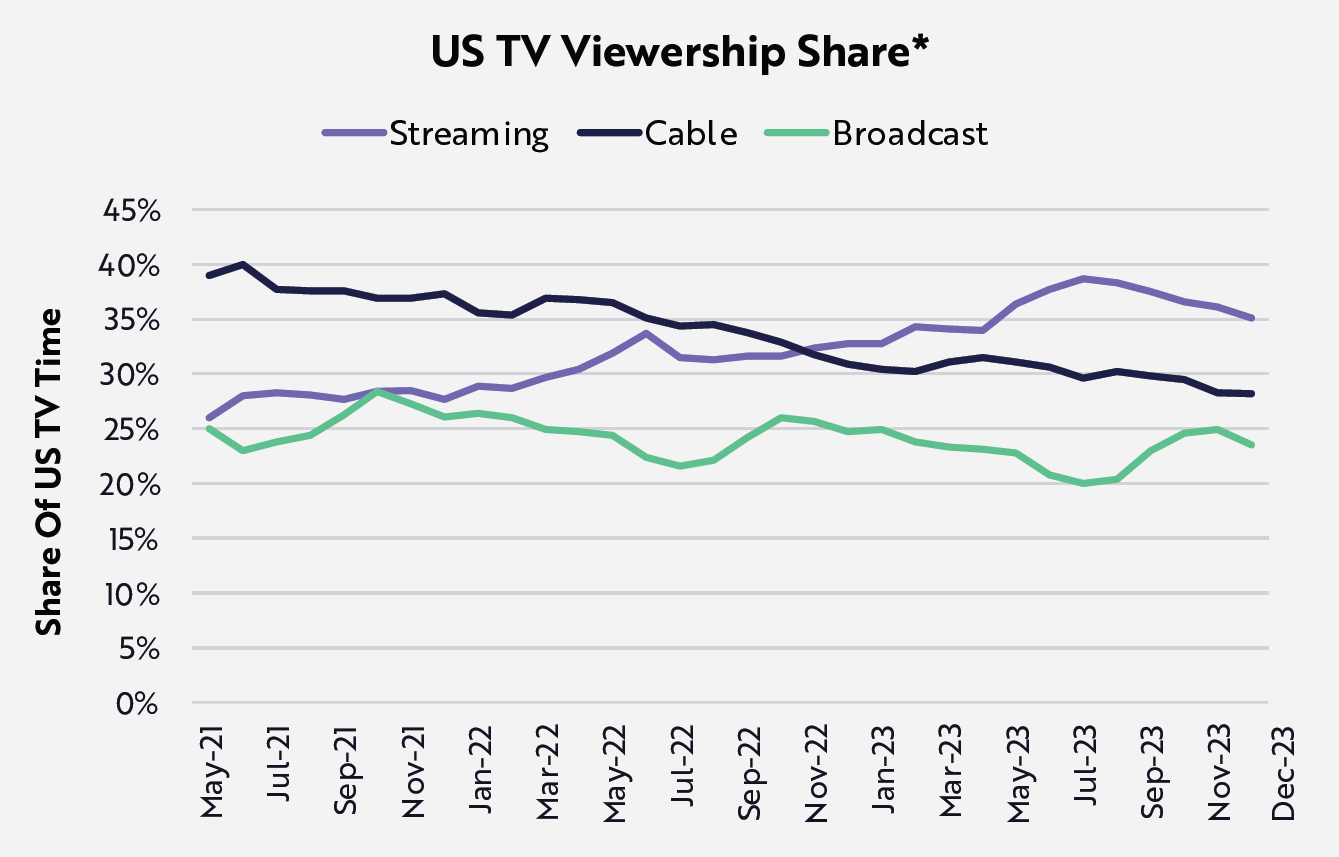

2021-2023 美国大屏的收视率份额,流媒体视频的份额从 25% 提升到 35%,有线电视从 40% 下降到低于 30%。

广播电视的份额一直稳定在 25% 左右,就数据而言貌似并未受到流媒体的影响,这一点值得思考。

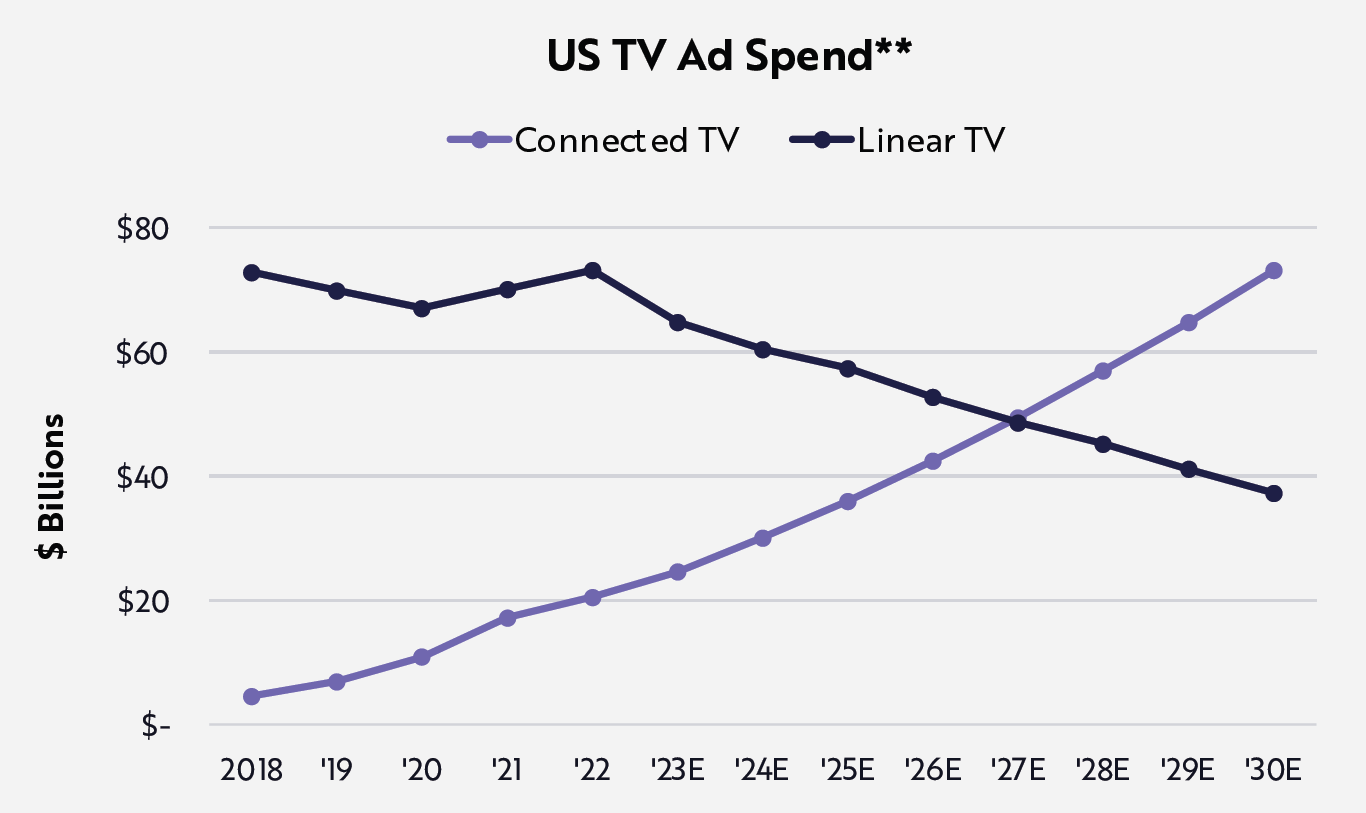

ARK 基金预测 2023 年之后有线电视和广播电视的广告支出会快速下滑,互动电视(OTT 盒子、流媒体等)的广告支出会大幅提升。

但留意一点:2022 年及之前几年美国有线电视和广播电视的广告支出并未出现大幅下滑。面对互联网力量的侵蚀,美国传统电视产业的力量并未呈明显下风。

Carta 数据显示,以 2021Q1 为基点,不同轮次的估值和实际募资增长情况呈现了差别。

种子轮企业的中位数表现取得了连续增长;A 轮企业则比较勉强。

B 轮及以后轮次的企业的估值和实际募资则变得极为糟糕,可是说是连续创新低。这是硅谷的创业投资状态,中国大陆则更加被动。

视频服务商通过互联网方式向用户推送大屏幕的内容是美国比较主力的一种形态,在传统付费电视的类别基础上。

附图展示了近年基础套餐包的价格情况,通过增加更多频道内容,几家主要的玩家资费均保持一定增长;其中 AT&T TV Now 降一次价是因为去掉了 HBO 频道。

对比标准移动通信业务 ARPU 的持续下滑,高品质内容的精细化经营是 ARPU 提升的有效办法;毕竟版权内容还不完全是“同质商品”,类似电视剧 A 和电视剧 B总是不一样的。

在一个高度同质化时代,战略性捆绑 “天生差异化” 的东西,很有必要。

世界变化快,各种更迭频繁发生。无论是公司、个人求职、还是媒介。

附图是美国企业对传统媒介的广告开支的增减变化,能看到一些规律:

(1) 传统纸质分类目录大幅下滑;用户大量使用电子券或者各种 App;

(2) 纸面印制出来的广告也大幅下滑;

(3) 广告和电视虽然有下滑,但是降幅很低;这一块其实值得去思考的,即:几乎所有调研都显示传统电视观众在快速下降,但广告费降得并不多;

(4) 户外媒体:持续微增长。

这个增减比例与传统媒介手机可代替程度正相关。