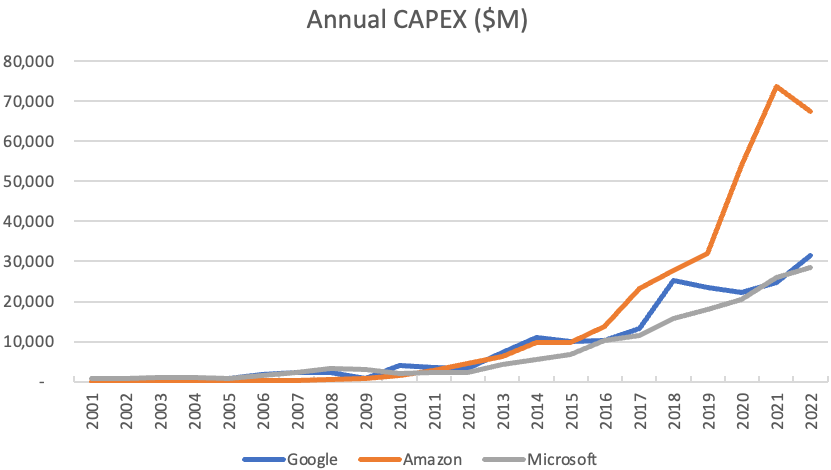

2022 年,云计算三巨头 Amazon、Microsoft 和 Google 在 CAPEX 上一共投入了 1270 亿美元,对比 2021 年的 1240 亿美元提升了 2.5%.

由于这三家公司本身有庞大的业务线条,此处 CAPEX 是公司角度,而不只是支撑云服务的 CAPEX。

其中 Amazon 投入了 675 亿元,同比 2021 降低了 9%;Microsoft 投入了 28.4 亿美元,同比增长了 10%;Google 投入了 315 亿美元,同比大幅增长了 28%。

Synergy Research 统计了 2015~2019 全球数据中心的开支来源。

从数字看,来自传统数据中心的采购需求似乎并没有受公有云的影响,还是保持了一定的增幅,整体比较稳定。

公有云部分则保持高速上扬,成为主要的增长动力。

随着消费者从 4G 到 5G,屏幕内容走向 4K/8K,企业数字化的进一步展开,数据中心的开支会继续保持增长(2019年整体 1,520 亿美元,2% 增幅)

云计算,或者云化,是一个含义越来越宽泛的概念。从赛道空间衡量角度,几个重要的类别:

(1) 公有云或私有云服务,主要指云计算设施层;

(2) 企业用的各种 SaaS;

(3) 数据中心的服务器软硬件等;

(4) 数据中心和主机托管服务商。

从粗略感觉上看,(1) 和 (2) 是相对风光的,资本市场也迎合了这一点。(3) 和 (4) 更像是在云服务背后默默无闻的搬砖者。

但从具体数字看,(3) 和 (4) 的增幅并不低,17~20% 的年增长率算很不错了。

从下图看,有一些大致的(假设性)观点:

- 云基础设施服务市场(公有云+私有云)增幅是数据中心托管和服务器软硬件增幅的一倍;

- 数据中心托管和服务器软硬件增幅基本一致;

- 企业 SaaS 增幅介于上述类别之间。

英伟达 Nvidia 不仅是直接销售 GPU 给云服务商或企业,自己也与云服务商合作,通过 DGX Cloud 的形式,销售封装好的软件和模型 AI 能力(服务)。

附图来自 The Information 的整理,Nvidia 承诺在云服务上的金额投入承诺。