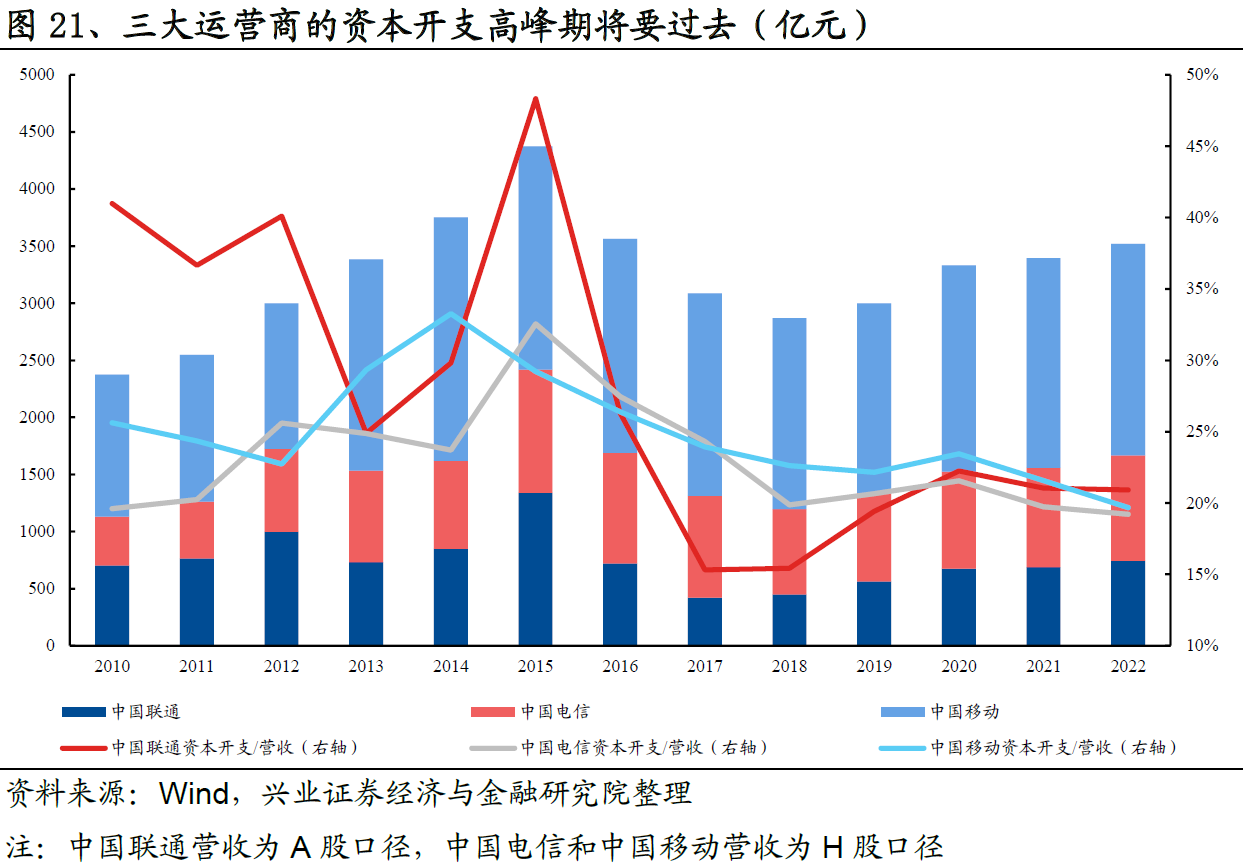

兴业证券汇总了三大运营商自 2010 年以来的 CAPEX 的投资情况,预计 2023 年起 CAPEX 高峰期将要过去,整体维持在每年 3000 - 3500 亿左右的体量。CAPEX 占营业收入的占比会在 20% 左右保持相对稳定。

几点思考:

(1) 运营商将的增长动力将越来越强调 “非 CAPEX 驱动”,尤其是用新的视角来研判市场空间;

(2) CAPEX 整体仍会维持一个大的体量,这块也和大型互联网公司类似,尤其是云服务见长的大型企业,其已经是重资产运营;

(3) 运营商 CAPEX 内部的差别化,例如围绕算力网络的开支会持续增加。

CAPEX (Capital Expenditure) 即资本性支出,这个数字直接决定电信网络的建设和产业链的繁荣。

2G 时代,Top 20 运营商累计花了 6000 亿美金的 CAPEX。3G 时代,Top 20 花费了 8000 多亿美金,4G 则花费了 1.3 万亿美金。

3G 是 2G 的 1.4x 倍;4G 是 3G 的 1.6x 倍。

5G 会是多少?不同机构有不同的看法。

我们需注意 5G 和 3G/4G 玩法的不同。 除了核心网 SA / NSA 这块的区别外,eMBB / uRLLC / mMTC 本身是三个子方向,三个方向的关系几何,以及对终端形态的影响有待观察。如果再考虑到 V2X 等,5G 的子版本之多也是远超之前的几代。

背后逻辑?我认为是 5G...

植德律所合伙人张文良律师:我做了二十年不良资产;到我这里的 case,全都是出问题之后的…

今年股权投资领域一地鸡毛 … 股权对赌纠纷、债券纠纷、股权质押纠纷 … 每一轮的融资股东协议,居然有新签约协议的“主体”都不完整 … 各种低级错误。

一个小学生在一个错误的行业很难完成一个正确的收购。

不良资产规模起码在10万亿以上规模。

以前并购都是“向上”看的,现在没有向上的机会(没有好标的),现在应该看“向下”的机会,即:特别地板价的“不良资产”。

用户有时会更换移动运营商,各种 “策反” 也是市场竞争的常见现象。

根据 Morgan Stanley 对美国消费者的调查,诸多因素中,最影响用户选择来自两个方面:(1) 网络速率;(2) 价格。