三大运营商的固定宽带接入用户已经达到了 5.6 亿户。这其中,绝大部分数量都是家庭固定宽带用户。

我们绘制了一张图,展示了不同角度的 ARPU 的数字,可以看到如下变化趋势:

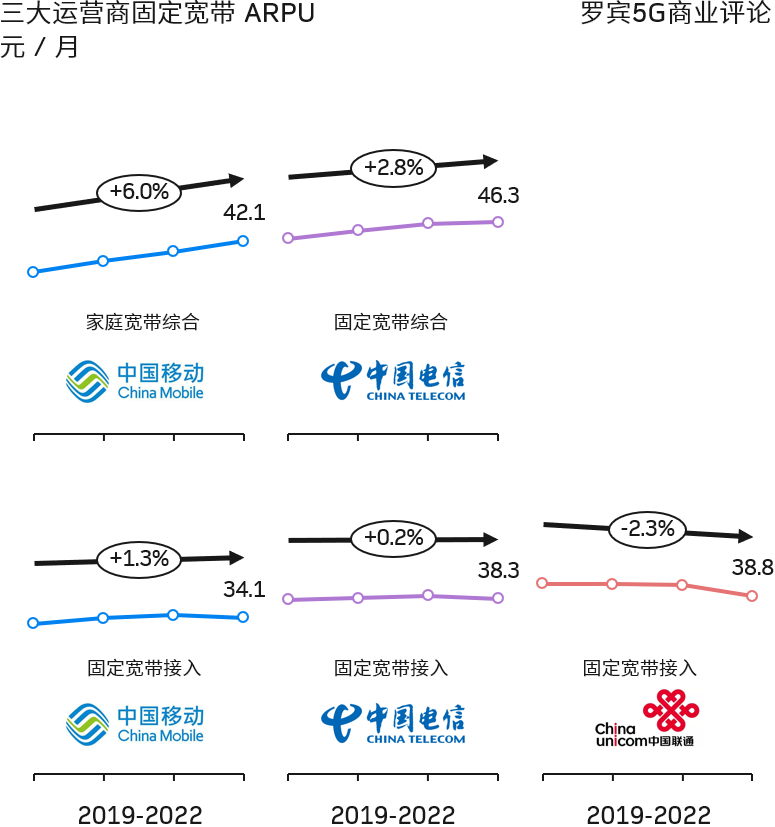

(1) 仅网络接入 ARPU 难以再提升;目前中国家庭宽带市场正处于 1000M 接入的千兆化进程,能否提升连接 ARPU 还存疑。

(2) 增值业务,尤其是智慧型应用对于拉动固定宽带综合 ARPU 价值明显。中国电信的智慧家庭可为宽带综合 ARPU 增加 8 元。中国移动在 2022 年智慧家庭收入接近 300 亿元,同比增长了四成以上。

罗宾指数是我们提出的一个原创概念,以消费者移动业务标尺,来丈量其他业务的市场发展程度,尤其是收入空间的横纵向对比。

之所以选择消费者移动业务为标尺,是因为全球很多地区移动业务接近饱和,可认为处于一个相对成熟的稳态。

假设移动业务收入为 100%,家庭业务目前在全球各地区呈现较大差异,北美(110%)和西欧(88%)处于很发达的水平,亚太地区绝对值尚可,但还有较大的潜力空间。

就中国市场来说,几点思考:

(1) 应看到视频内容行业的持续繁荣,消费者为正版化视频付费已成趋势;

(2) 应正视来自爱奇艺、腾讯视频、优酷等流媒体服务对视频产业链的影响;

(3) 智能家居带来的变化;

(4) 新冠疫情催生的 “远程工作/学习”,家庭越来越像一个工作间和学习场所,这会带来系列机会。

...

OMDIA 预测亚洲地区的固定宽带业务,在 2020~2025 年将保持 1.8% 的收入复合增长率。

光纤接入(FTTx)将主导这个市场,到 2025 年会占据 82% 的收入市场份额。

FWA(Fixed Wireless Broadband,固定无线接入)主要由 5G 技术驱动,是值得关注的细分领域。虽然绝对值较小,但 OMDIA 认为其会保持 17% 的复合增长率。

美国移动通信市场的整体 ARPU 虽然也在下滑,但相对算平缓的。2019 年年度降幅为 1.5%,2020 年预计为 1.2%。

对比而言,中国市场则降幅大得多。以中国移动为例,2019H1 比 2018H1 降低了 10.1%;2020H1 又比 2019H1 降低了 3.7%。

截止到 2020Q3 美国电信行业的移动业务后付费 ARPU 平均为 45 美元;AT&T 保持在 54 美元,保持领先。