知识块

#E875M4

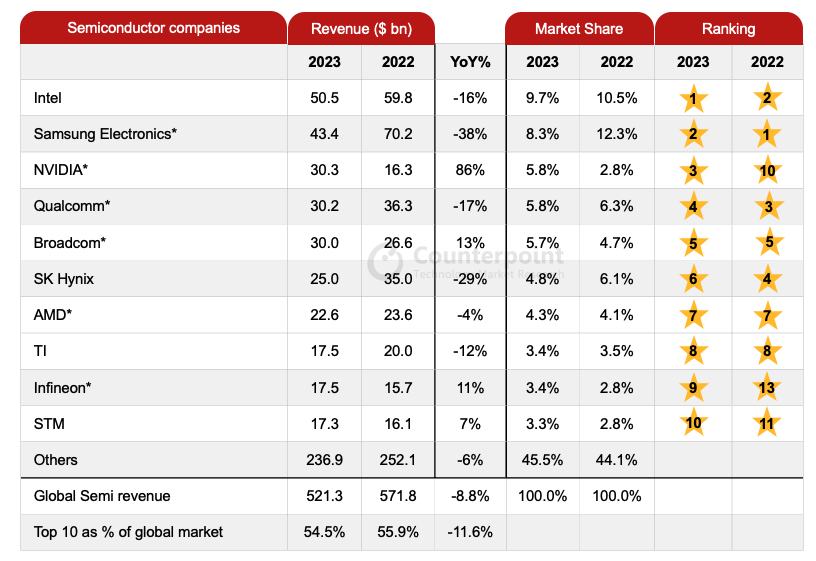

从全球半导体收入 Top 10 看行业集中度

附图是全球半导体行业按收入 Top 10 排名。Top 10 在 2023 年获得了 5,213 亿美元收入,同比 2022 年下降了 8.8%。

头部厂家中,Nvidia 英伟达是大赢家,同比增幅 86%。

图标最末的数据引发的一点思考:

Top 10 占整体份额的 54.5%。第一名 Intel 的份额还不到 10%。从市场集中度角度,半导体行业还是比较离散的,仍然符合 “传统制造业” 的特点。

与之形成鲜明对比的是互联网行业的集中度 ……

数据来源

Counterpoint

分享链接

http://robin5G.com/E875M4

延伸阅读

半导体

The Economist

随着数字化和智能化在手机之外的各种终端落地(比如:汽车),对半导体芯片的需求持续攀升。

根据世界半导体协会的预测,预计 2022 年行业收入将首次突破 6,000 亿美元。

贸易战和疫情导致的供应链紧张,也持续为半导体题材增温。

卡车

普华永道

附图来自普华永道的研究,2018 年美国有 1,550 万辆货车,中国有 1,360 万辆,列举全球前两名。侧面也体现了两个国家在内部货物流通上的庞大运力。

从市场集中度角度,美国、日本和欧盟的 Top 10 市场占有率基本在 1% 以上,而中国则低很多。

集中度是一个关键维度,可以反映诸如精细化管理、效率、工具使用等若干状态(或机会)。

出口

WSJ

华尔街日报绘制了 1980 年至今,全球五大制造业大国的出口占 GDP 的占比。

可以清晰看到,德国和韩国仍然重度依赖出口 40~50% GDP 来自货物出口。

中国在 2010 年之前出口 GDP 占比也是一路向上,之后随国内投资和消费等兴起,出口 GDP占比连续下降到 20% 。

日本和美国的出口 GDP 占比则在 10~20% 区间。