马斯克的卫星高度在 550 公里,对比传统 5万公里轨道的对地静止卫星有速度上的优势。

SpaceX Starlink 近地球卫星必须以每秒 8 公里的速度围绕地球飞行,才可以保持恒定的高度。为了确保可靠的互联网业务,地面接收器需要不断的从一个卫星信号跳转到另一个卫星信号。

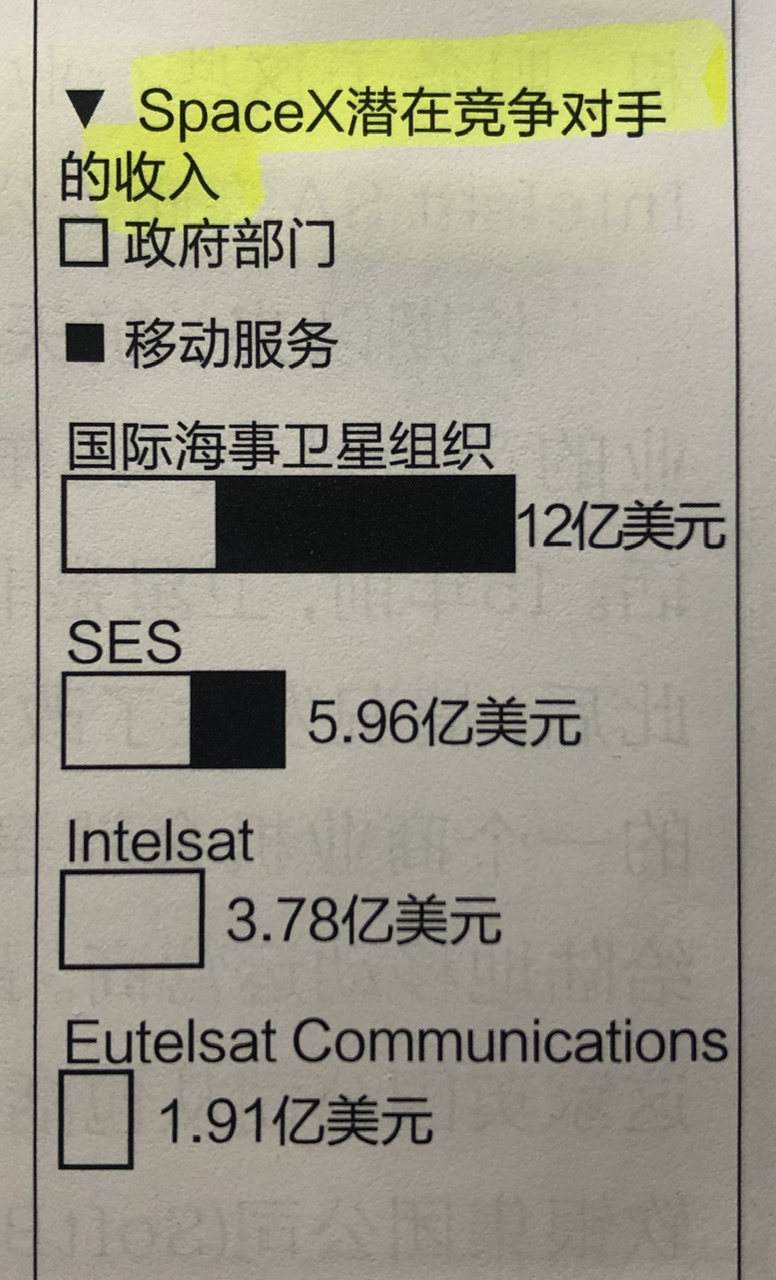

目前 SpaceX 的潜在对手中,收入最大的是国际海事卫星组织,年收入大约 12 亿美元。

Morgan Stanley 认为 SpaceX 500 亿美元的估值中,起码有 400 亿来自 Statlink 贡献 —— 探索太空不如卖上网流量值钱?

2010 年全球固定宽带的综合渗透率(含家庭和商业场所)为 54%,这一数字在 2022 年攀升到 83%,GSMA 预计到 2025 年可达到 87%。

对比渗透率的变化,更大的变化是不同技术制式类别的份额起伏。

预计到 2025 年,FTTP/B 可占到 54%(仍为达到 xDSL 2010 年的高位),也侧面反映了固定宽带正在呈现多技术发展的态势。

比如:5G FWA(固定无线接入)、SpaceX 星链为代表性的卫星通信等。

华尔街日报基于国家统计局的数据绘制了一张图,显示了零售领域不同商品的销售额增长情况。

相对靠左侧的数据是 2020 年前六个月对比去年的增幅,后者为仅第六月对比去年的增幅。

可以看到前者基本为负数,后者大部分已转正,甚至达到近 20% 的增幅,有些报复性消费的感觉。 排名前几名的是:化妆品、饮料、通信终端、日用品和烟酒。

传统通信业务饱和状态持续多年,Top 运营商纷纷探索新业务,但进展如何呢?

GSMA 选择了典型的六类新业务(付费电视、媒体内容和广告、金融和电子商务、安全、云计算和 IoT),看代表性运营商在这些领域在 2020 年度的收入贡献。

(1) 付费电视:16 家运营商的平均收入贡献为 5%;

(2) 媒体内容和广告:AT&T 数字很高是因为了做了大型并购;Verizon 和 Softbank 5~6% 更有参考意义;

(3) 金融和电子商务:日韩运营商,高的可以做到 14~16%,低一些的 3~4%;

(4) 云计算:< 3%;

(5) IoT:~1%。

传统通信业务虽然饱和,但提供了非常稳定的现金流,以及稳定的客户基础关系,这是运营商转型的资源禀赋。当然成效还得看具体战略水准和执行力。