Apple 的 AppStore 是一个越来越赚钱的机器。根据 Sensor Tower 的预测,2026 年消费者在 AppStore 的开支将达到 1610 亿美元。

堪称一个 “AppStore 经济体”。

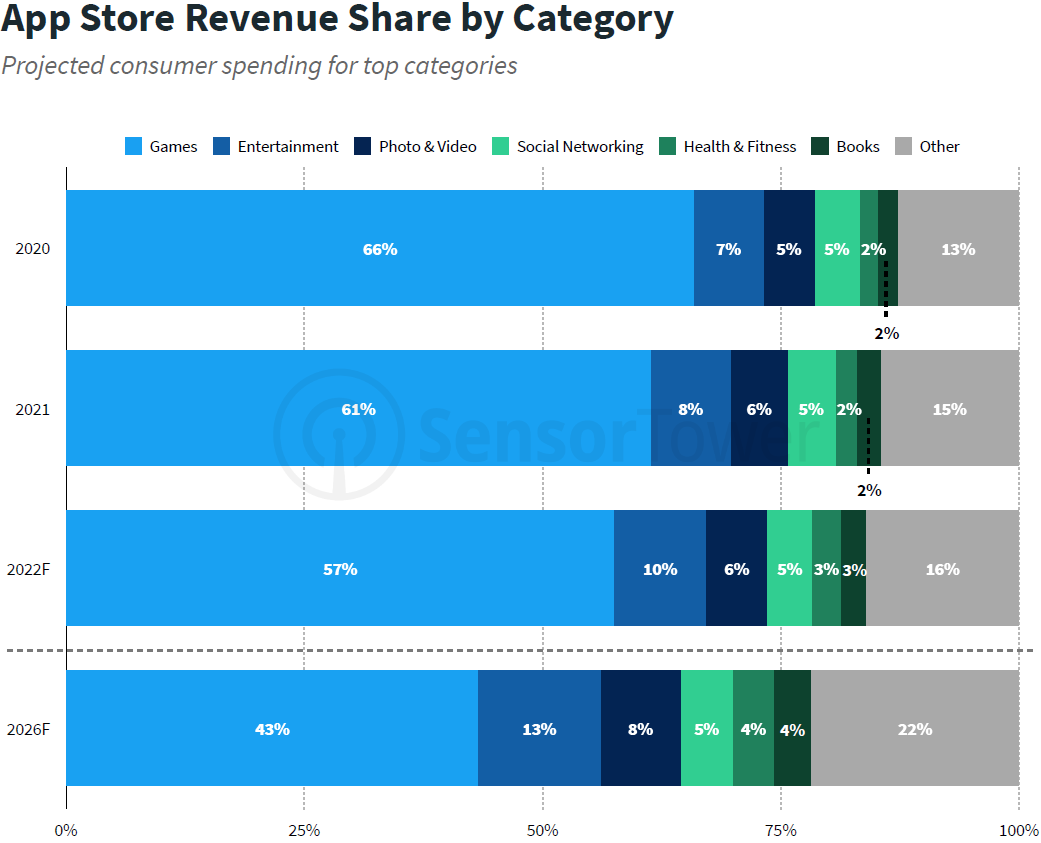

从比例看,增长比较大的类别是娱乐类。Sensor Tower 看好媒体内容的前景。

从创收的类别看,传统收入大户游戏的占比会持续降低,其他类别的崛起体现了 AppStore 的收入结构更加均衡。

截止到 2024 年 9 月,支持 Apple 公司 Vision Pro 的应用数量为 1770 款,其中 34% 的应用是专门为 Vision Pro 打造的。

但从 2024 年的逐月情况看,每个月新增的应用数量一直在下滑,9 月份增长的应用只有 10 款。这个数字距离当年 iPhone 的差别是相当之大的。

应用商的选择也是一种市场的态度,反映了很多问题。

三大运营商的云服务已经相当有规模,2023 上半年三者之和达到创纪录的 1,136 亿元。

中国电信旗下的天翼云收入(459 亿元)已经很逼近阿里云(497 亿元)。中国移动的移动云以 422 亿元紧随其后。

如果再考虑到增长率的巨大差别,三大运营商进入云服务的第一梯队是一个大概率事件。

需要留意的是,每家服务商的 “云计算” 业务定义存在差别。但从 “抓大放小” 角度,这些差别几乎不会影响到对市场态势的判断。

回想起 2018-2019 前后,我们也密集的遇到运营商客户的问询,“如何看待 AT&T 等北美运营商出售数据中心”、“怎么理解 Verizon、AT&T 还有欧洲一些运营商退出企业侧公有云服务等”。

三年前,在「罗宾 5G 商业评论 - 2020 年 10 月刊」刊首语,我们做了判断:(1)...

传统通信业务饱和状态持续多年,Top 运营商纷纷探索新业务,但进展如何呢?

GSMA 选择了典型的六类新业务(付费电视、媒体内容和广告、金融和电子商务、安全、云计算和 IoT),看代表性运营商在这些领域在 2020 年度的收入贡献。

(1) 付费电视:16 家运营商的平均收入贡献为 5%;

(2) 媒体内容和广告:AT&T 数字很高是因为了做了大型并购;Verizon 和 Softbank 5~6% 更有参考意义;

(3) 金融和电子商务:日韩运营商,高的可以做到 14~16%,低一些的 3~4%;

(4) 云计算:< 3%;

(5) IoT:~1%。

传统通信业务虽然饱和,但提供了非常稳定的现金流,以及稳定的客户基础关系,这是运营商转型的资源禀赋。当然成效还得看具体战略水准和执行力。