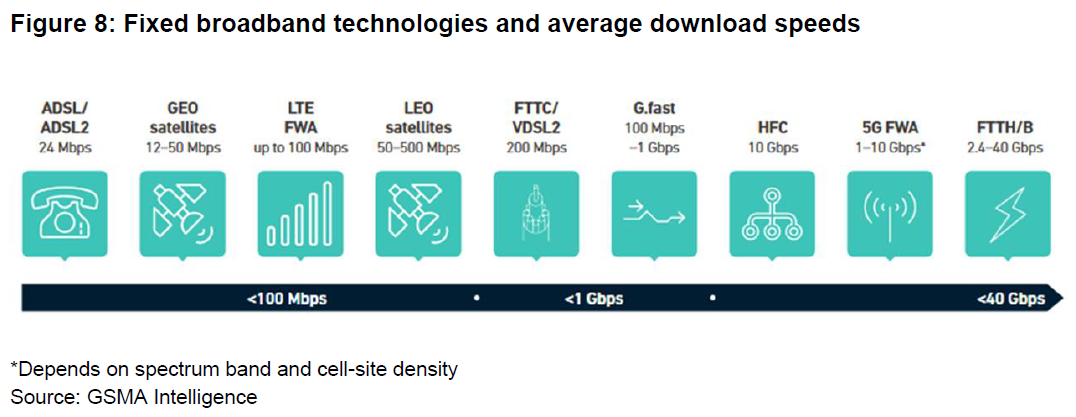

用于家庭市场的宽带接入有多种:除了我们熟悉的 FTTx,以及更老的 xDSL 外,还有基于同轴电缆的 HFC,LEO 低轨道地球卫星 和基于 LTE 和 5G 的 FWA。

附图来自 GSMA,其对比了不同技术在接入速率的指标对比,基本可分为三档: <100Mbps,1Gbps,<40Gbps 等。

须留意,速率只是一方面,且受制于无线频率带宽的配置; 对于用户来说时延也是一个制约体验因素。

还有一个容易被忽略的维度,就是数据使用量。大部分家庭宽带是没有用量限制的,而大部分 5G 套餐都有每月的流量额度。

安永认为到 2025 年,全球固网光通信接入的市场规模可达到 3.2 万亿人民币,对比 2020 年的 1.4 万亿有大幅提升。

具体来看,泛娱乐贡献了最大比例(55%),其次是生活场景、商业场景和智慧办公等。

5G FWA(固定无线接入)是把 5G 作为一种固定宽带来使用。5G FWA 与 FTTx 光纤固定宽带的关系几何,在不同市场存在差别。

GSMA 绘制了一个矩阵,横轴是 FTTx(FTTP/FTTB)光纤宽带在当地固定宽带的市场份额占比;纵轴是固定宽带连接在所在市场家庭连接的占比。

大致可归为三类:

(1) 固定宽带在家庭渗透率很低的地区(很多用户家里没有固定宽带的条件),那 5G FWA 可以作为 FTTx 光纤宽带的互补品。代表性市场是印尼和印度;

(2) 固定宽带渗透率高,但光纤占比低的地区。5G FWA 可以作为传统 xDSL 和 Cable 电缆的代替品。因为 5G FWA 的速率可能会显著超越 xDSL 等老技术。代表性市场是欧洲、澳洲和拉美一些地区;

(3) 固定宽带渗透率高,而且光纤占比也很高。5G FWA...

对比移动通信,固定宽带在很多地区都处于 “未饱和” 状态,尤其是光纤接入的固定宽带。

固定宽带的每户实施成本相对还是比较高的,对于不够发达的地区,受制于经济能力;而对于欧美发达地区呢,则受制于老城改造、市政等诸多限制,渗透率普遍也不是很高(对比韩国和中国这种高渗透率国家)。

附图来自 OMDIA 的研究,其估算了全球各地区 2020 年的平均宽带 ARPU,可以看到:亚太地区是最便宜的,美国的价格则极高。

一个背景信息是,5G FWA(固定无线接入)越来越受重视,通过大带宽 5G 来满足一部分固定宽带的场景。