Bank of America 研究团队绘制了一张图,展示了 1980 到 2030 年,半导体行业的四次大浪潮。

(1) 1984 - 1990 年:大型主机时代(全球 PC 出货量超过 2500 万台前),半导体行业年收入达到 510 亿美元;

(2) 1990 - 2002 年:PC + 互联网时代(首款黑莓手机上市前),半导体行业年收入达到 1,410 亿美元;

(3) 2002 - 2018 年:移动互联网时代(机器产生的数据超过人类产生数据之前),半导体行业年收入达到 4,690 亿美元;

(4) 2018 - 2030 年,Bank of America 预测半导体年收入可达 1 万亿美元。

每个阶段对比上一个阶段成长大约 2~3x 倍。

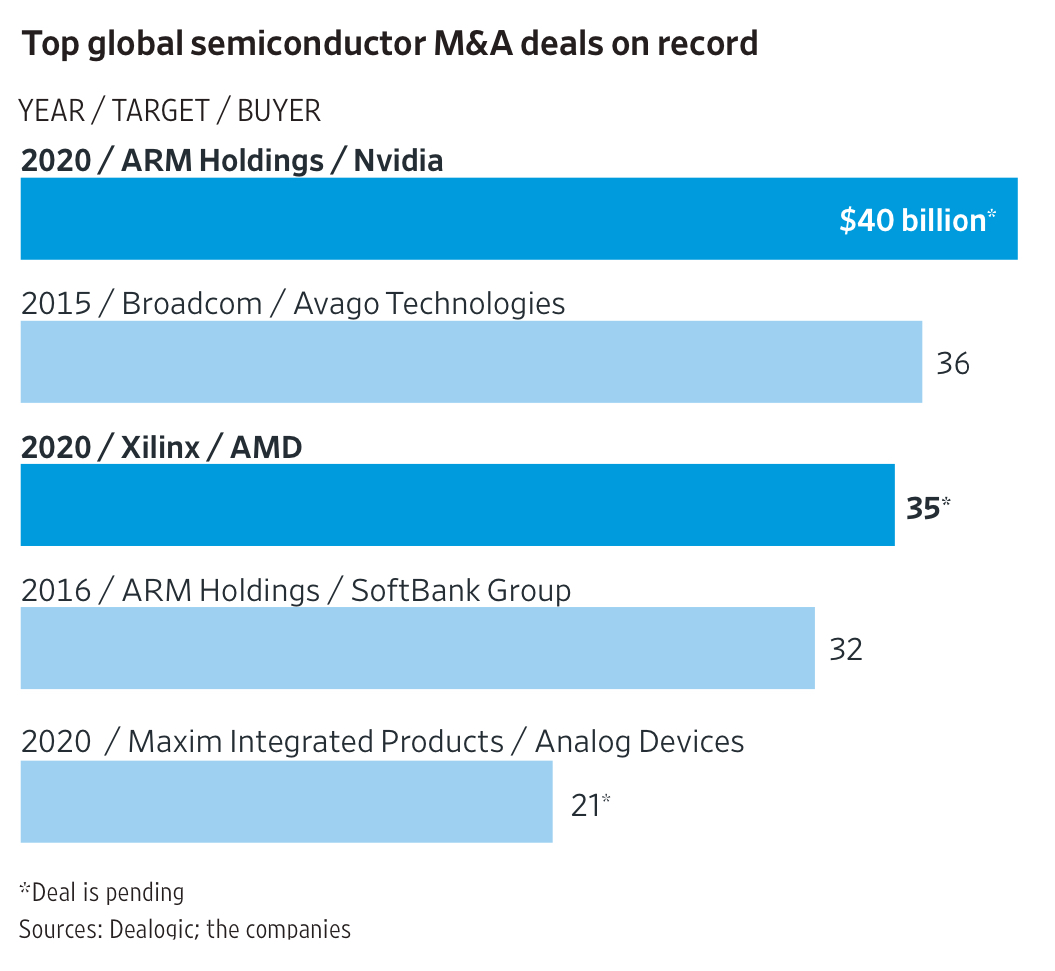

NVIDIA 出资 400 亿美金收购半导体设计公司 ARM。在给投资者的沟通文档中,NVIDIA 给出了一个数字,面向 2023 年的芯片市场。

具体包括三个部分:

(1) 终端侧:游戏类高性能 PC、工作站和游戏控制台、手机平板等,950 亿美金/年;

(2) 数据中心:高性能计算平台、基站、路由器、服务等,800 亿美金/年;

(3) 汽车、机器人、边缘计算和 IoT,750 亿美金/年。

共计 2500 亿美金的赛道空间。

风险投资机构 Altimeter 绘制了一张图对比了目前云计算和生成式 AI 技术栈的收入规模。

云计算是一个倒三角,应用层大约 4000 亿美元,基础设施层 2000 亿美元,半导体芯片层 500 亿美元。

这个结构看起来是健康的,因为最终企业用户,尤其是各行各业和最终消费者会为应用付费。应用服务商获得了收入,才有能力去购买云基础设施(AWS、Azure 等)的服务。进而,云基础设施服务商也有财力去购买更多服务器的芯片。

生成式 AI(Gen AI)目前的状态则正好相反,半导体 GPU 层面有 750 亿收入,而 AI Infra 只有 100 亿美金,Gen AI 应用层则只有 50 亿美金左右。

这是否合理,见仁见智了。