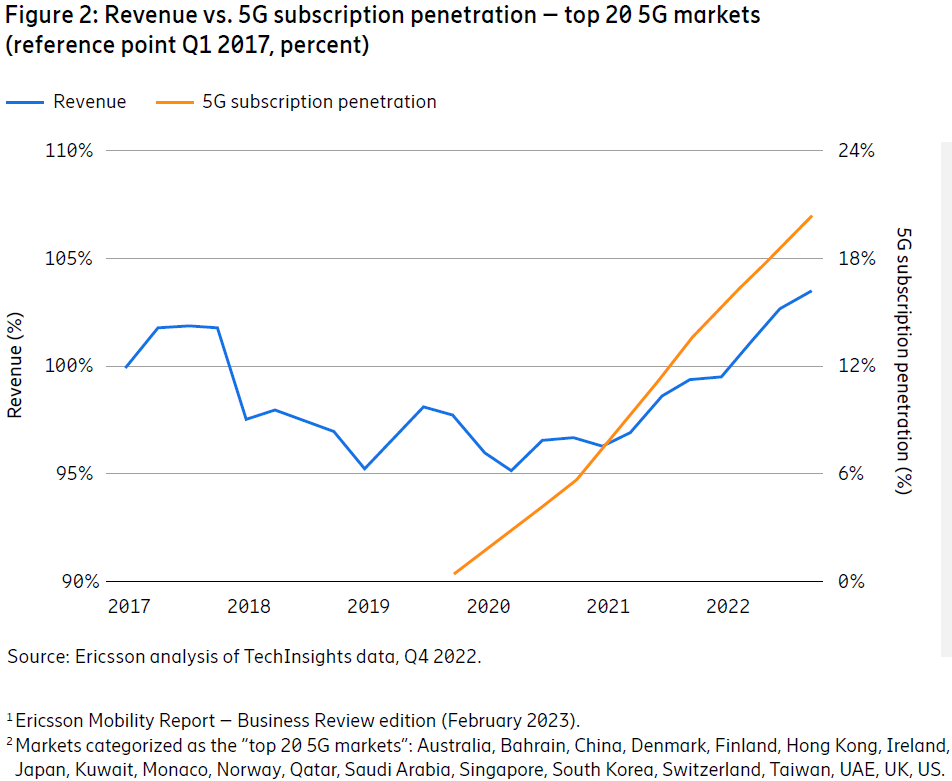

基于 Tech Insights 咨询公司的数据,爱立信研究发现,全球 5G 用户渗透率靠前的 Top 20 国家和地区的运营商收入提升和 5G 用户渗透率呈现了相关性。

具体来说,以 2017Q1 为基准,2019-2020 期间为收入谷底,2020 往后随着 5G 用户渗透率的提升,运营商收入也呈现了类似的提升。

消费者连接业务是所有运营商收入的基石,其他新业务(无论是 2C,还是 2B)其实都和消费类连接业务有关系,至少在财务层面有较大的相关性。

消费者连接业务提供的稳定现金流是运营商新业务转型的重要能力一环。

5G 的发展不是单纯技术驱动,更像是用例(Use Case)驱动,即:需要去寻找 5G 有啥应用场景,然后用技术手段去满足这个需求场景。

各种 Use Case 层出不穷,哪些商业化早一些?哪些玩一些?

OMDIA 给出其最新观点:

(1) 将 5G 商业化进程划分为三段,2022年及之前为早期;2023-2025 为中期,2025年以后算后期。

(2) 早期的几个场景,场馆是 5G eMBB 的重要场景;而其他几个(资产管理、智慧大厦、工业传感器)都是 mMTC,我认为是 LTE 版本,而不是 5G 版本;因为 5G mMTC 连相关标准的进度还待定。

(3) 2023 年起,大量 5G 大带宽的场景会路线进入商用时间。

(4) 针对实时自动化程度要求高的场景,例如:产业协作机器人。OMDIA 认为要到 2025...

FTTH Council 的一组数据,对比了 FTTH/B 家庭宽带用户提供商的份额分布。

从 2011 年到 2021 年,传统电信运营商(Incumbents)的份额从 21% 提升到了 39%;而第三方区域宽带接入商(Alternative ISPs)的份额大幅缩小,但仍然占据了 57% 的份额。

和移动网络不同,从理论上讲,固网宽带并不需要全程全网的覆盖。只要聚焦某一块区域,就可以成立一家小型宽带服务商。

当然,这个逻辑目前在中国大陆并不明显。三大运营商的白热化竞争背景下,独立家庭宽带服务商的空间很小。

以宽带为基础产品捆绑新业务是家庭市场发展的主流趋势。

围绕此话题,OMDIA 咨询公司在包含中国在内的全球市场调研显示,有十多项新业务,消费者中有 10~15% 的比例愿意捆绑在运营商的宽带套餐中。Top 3 分别是:移动银行、智能家居及安防、云存储。