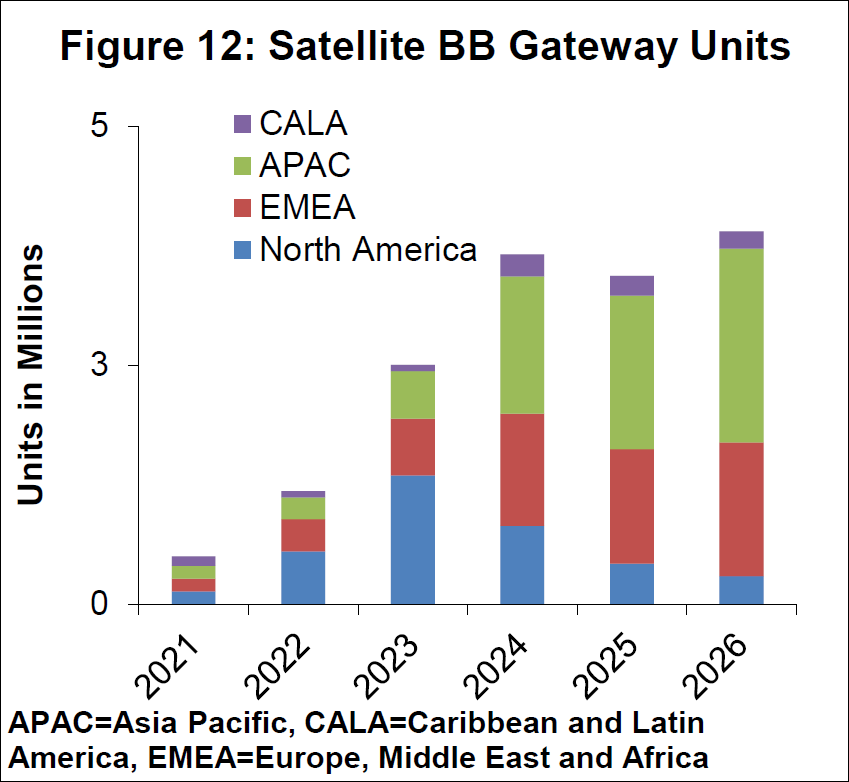

德勤预测,到 2023 年底,低轨宽带卫星总数将达到逾 5,000 颗,构成两大卫星星座(SpaceX 已在轨 2,600 颗,OneWeb 已在轨 400+ 颗),为全球各地(包括偏远地区)近一百万用户提供高速互联网接入服务。

倘若各家公司现有的低轨卫星星座计划均告成功,到 2030 年将有七至十个卫星网络投入运营并形成竞争态势,这意味着共有四至五万颗卫星为逾一千万终端用户提供服务。

预计中国 2023 年共计在轨低轨卫星规模超过 800 颗。2027 年中国低轨卫星网络总规模有望达到 3,950 颗,预计卫星制造、发射和地面设备总投资达 1,690 亿元,卫星运营市场空间可达 7,000 亿元。

中国正在推动全球最大规模的千兆宽带用户发展。

2022 年上半年,1000Mbps 及以上接入速率的固定互联网宽带接入用户达 6,111 万户,占固定宽带总用户数的 10.9%。

2020 年上半年,这一数字仅为 267 万户。两年时间,增长了 22 倍。

围绕千兆宽带的渗透率提升潜力,我们可参照香港地区的经验。目前香港的固定宽带用户中,近六成为千兆及以上。

研究机构 Speedcheck 2022 年这对美国家庭用户调研显示,围绕 Wi-Fi AP 路由器终端的购买行为。

近 40% 的 Wi-Fi AP 是一年内更新的,有 37.6% 的反馈在 1-2 年更新。只有 23% 的受访对象反馈使用了超过 3 年及更长时间。

这反映了 Wi-Fi AP 具有一定的 “消费品” 属性,比较低的更新频率一方面可以促进家庭宽带的持续升级;另一方面终端设备销售本身也有更大的商业意义,比如考虑到 “硬件订阅 Hardware Subscription” 等新商业模式。

从设备的来源角度,六成左右的受访对象表示 Wi-Fi AP 来自宽带接入服务商提供,这对于运营商而言是一个好消息。