来自 IDC 的研究,2020 年中国IaaS市场规模达到119.3亿美元,同比增长53.7%。IDC 预计到 2022 年仍有望保持 40% 以上的增速。

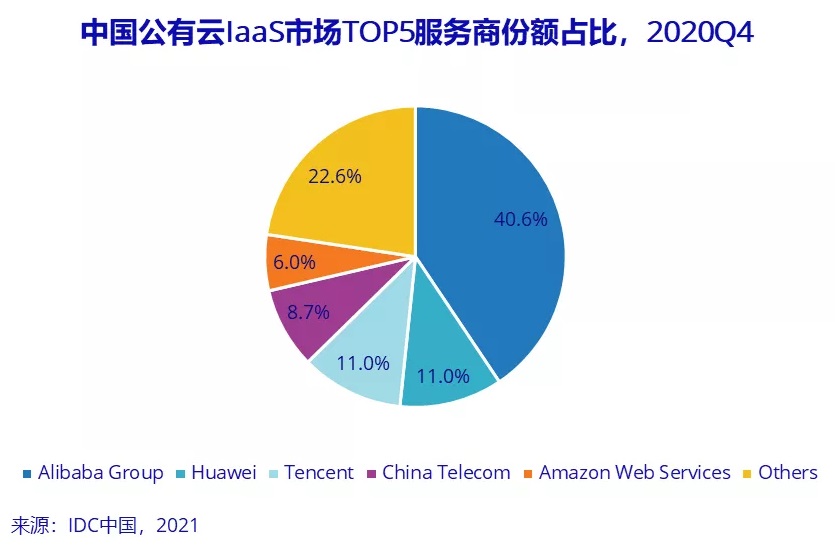

2020年Q4 中国 IaaS 市场规模为 34.9 亿美元,Top 5 为:

(1) 阿里云 40.6%;

(2) 华为 11.0%;

(3) 腾讯 11.0%;

(4) 中国电信 8.7%;

(5) AWS 6.0%。

对比而言,中国的云计算(IaaS)和全球有非常大的不同:

全球角度,基本上是大型互联网公司主导;而中国是三股势力:(a) 大型互联网公司;(b) 大型技术公司(华为);(c) 大型电信运营商。

中国电信算得上是目前全球电信背景云计算服务销售规模最大的公司。

中国移动在 2020 年云计算领域也取得了极大的进展,尤其是私有云和混合云方面。中国移动后续在公有云领域进展值得关注。

Google Cloud Platform 在 2022 年销售收入达到 263 亿美元,同比增长高达 32%。多年来,Google 绝大部分收入都是广告,虽然 Google 不断在各种新业务上进行创新投入。能够形成较大体量收入规模的,Google 云计算基础设施服务可能是最重要的产品。

根据 HG Insights 的估算,Google 云服务全球在 2022 年有 76 万家客户。北美、欧洲及中东非洲贡献了主要的客户,两个地区合计有 60 万家左右。

拉丁美洲客户是很少的,只有不到 4 万家。这个数字也验证了之前,R5G 其他知识块所提及的,从 CAPEX 投资角度,拉丁美洲在云服务上的投资是非常之低的(对比其广阔的土地和并不低的人口规模)。

从客户构成角度,Google 近 58% 的客户是 10...

Synergy Research 研究显示,2025Q2 全球云基础设施服务(IaaS、PaaS、私有云)在单季度的收入逼近 1,000 亿美元,增幅仍然高达 25%。

Top 3 AWS、Azure、Google Cloud 份额分别为 30%、20% 和 13%。

第二梯队中,CoreWeave、Oracle、Databricks 和华为也获得了高增长。

其中,CoreWeave 是 Nvidia 大力支持的 GPU 云服务商,两年时间从零发展到单季度十亿美元级的收入增长。

中信证券认为中国运营商在 2021~2023 为 5G 建设的高峰期,其中 2022 年建设最多的 5G 基站,将达到 110 万个。

根据工信部 5G 应用“扬帆”行动计划(2021-2023)要求,到 2023 年 5G 个人用户普及率会超过 40%,5G 网络接入流量占比超 50%, 5G IoT 终端用户数量年均增长率超 200%;每万人拥有 5G 基站 18个,建成 3000 个 5G 行业虚拟专网。