延伸阅读

风险投资

KPMG

根据 KPMG 的研究,中国的风险投资的融资成交量呈现下滑趋势。单季度最高峰处于 2018Q2。

市场上存在一种声音,中美两国风险投资走向了不同的方向。硅谷 VC 会继续青睐互联网和各种轻资产运营项目,中国的 VC 则希望押注新能源、先进制造等 “硬科技” 项目。

AI

Sequoia

Sequoia (红杉资本) 发布了 2024 版的 AI 50(50 强)榜单。

我们把 2023 版也放在一起对比,可看到一些现象:

(1) 榜单整体变化并不大,分类更加细致了一些;

(2) 垂直行业(Vertical)有所增加,但也不是很明显;

(3) 消费者侧的生产力工具(Consumer Use \ Productivity)增加比较多。

体现了这波 Gen AI 更善于在白领用户或者自媒体用户 “生成一些内容”,而不是 B2B 垂直行业深度应用(也许还需要观察)。

(4) 2023 年榜单的重要标杆 Japser 被移除榜单。Japser 原本是基于 GPT 模型能力的代表性应用,但随着 ChatGPT 能力的提升,以及其他工具的积压,面临并不乐观的局面。

风险投资

BVP

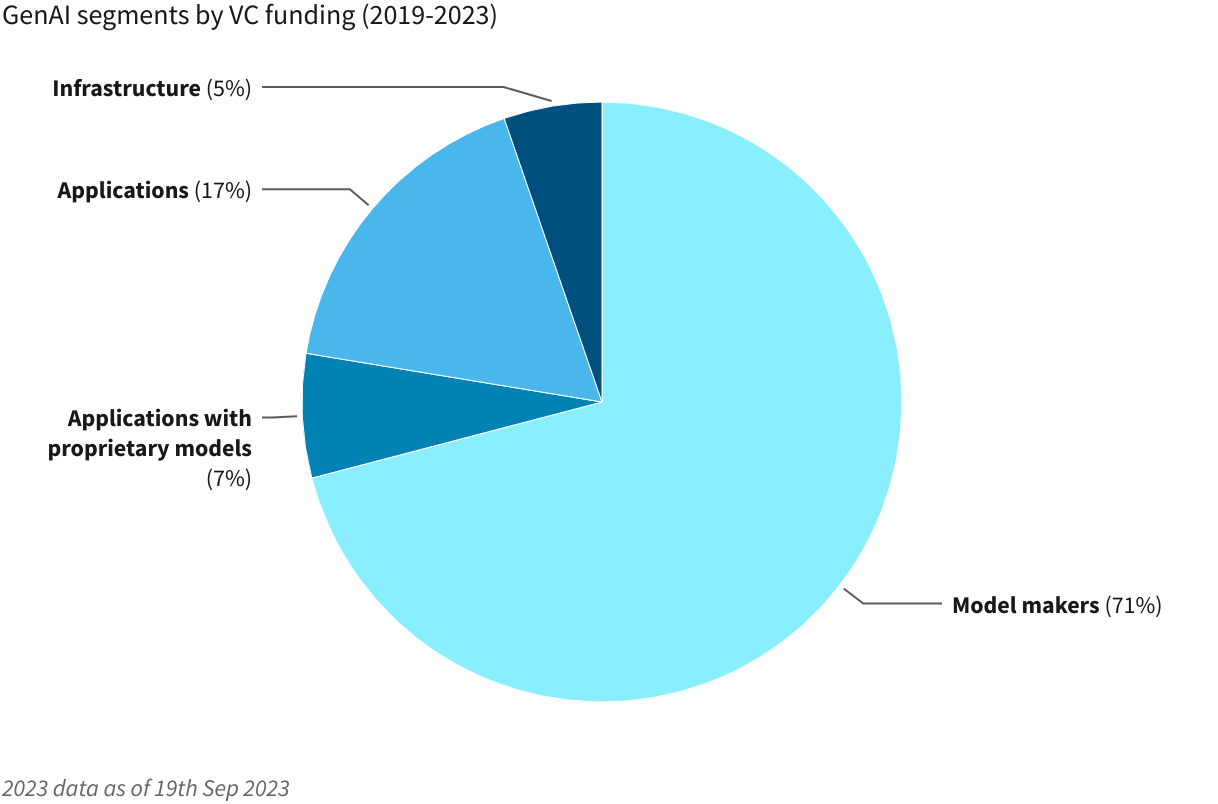

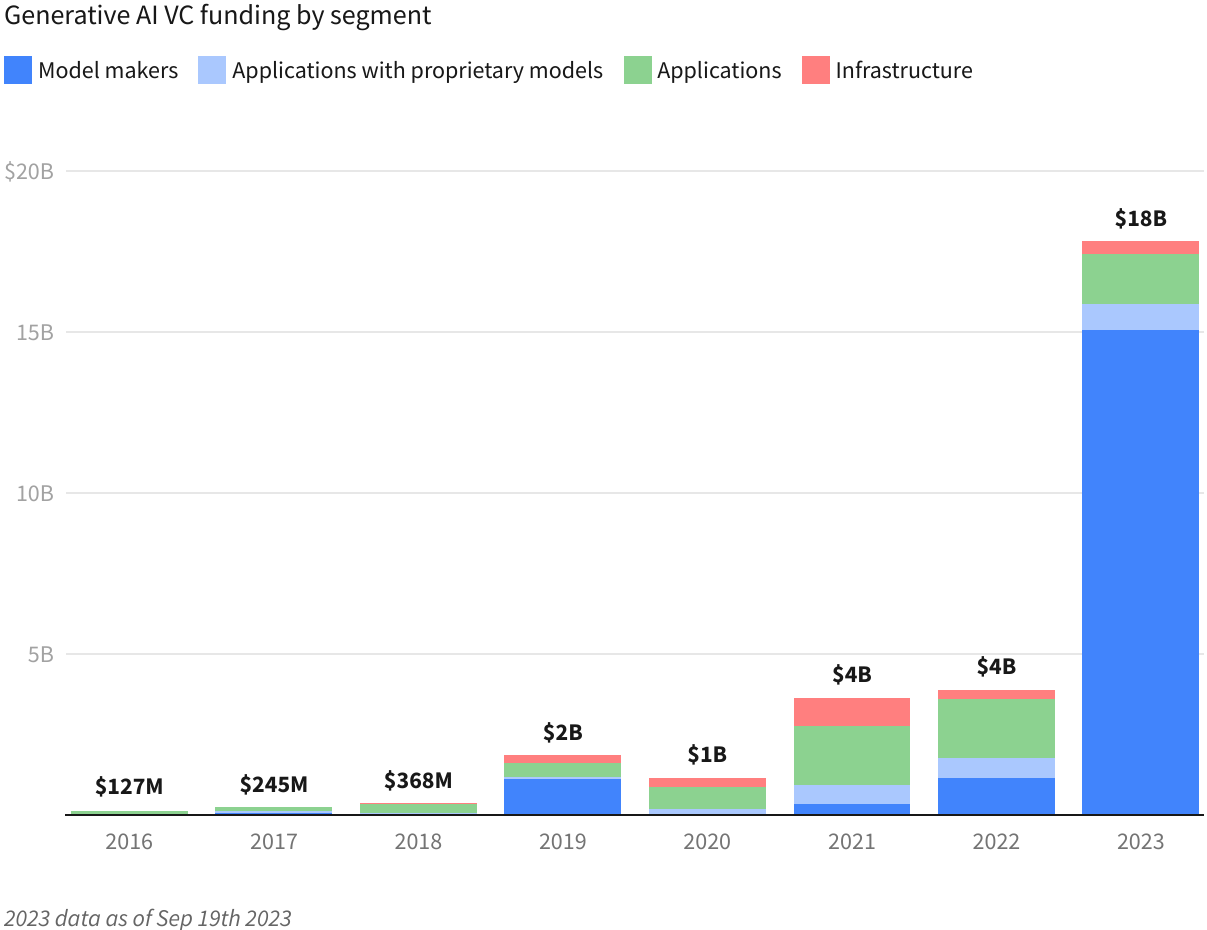

Morgan Stanley 的研究显示,硅谷 AI 大模型创新公司在 2023 年以 1,240 亿美元的估值,募集到了 230 亿美元。相当于 AI 创投资金的 60% 的资金被投入到了大模型赛道。

2022 年 AI 创投资金中只有 40% 来自大企业的企业投资,这个比例到 2023 年提升到了 90%。

传统的风险投资机构在这轮浪潮中,其实是比较边缘化的。