知识块

#CYUD9P

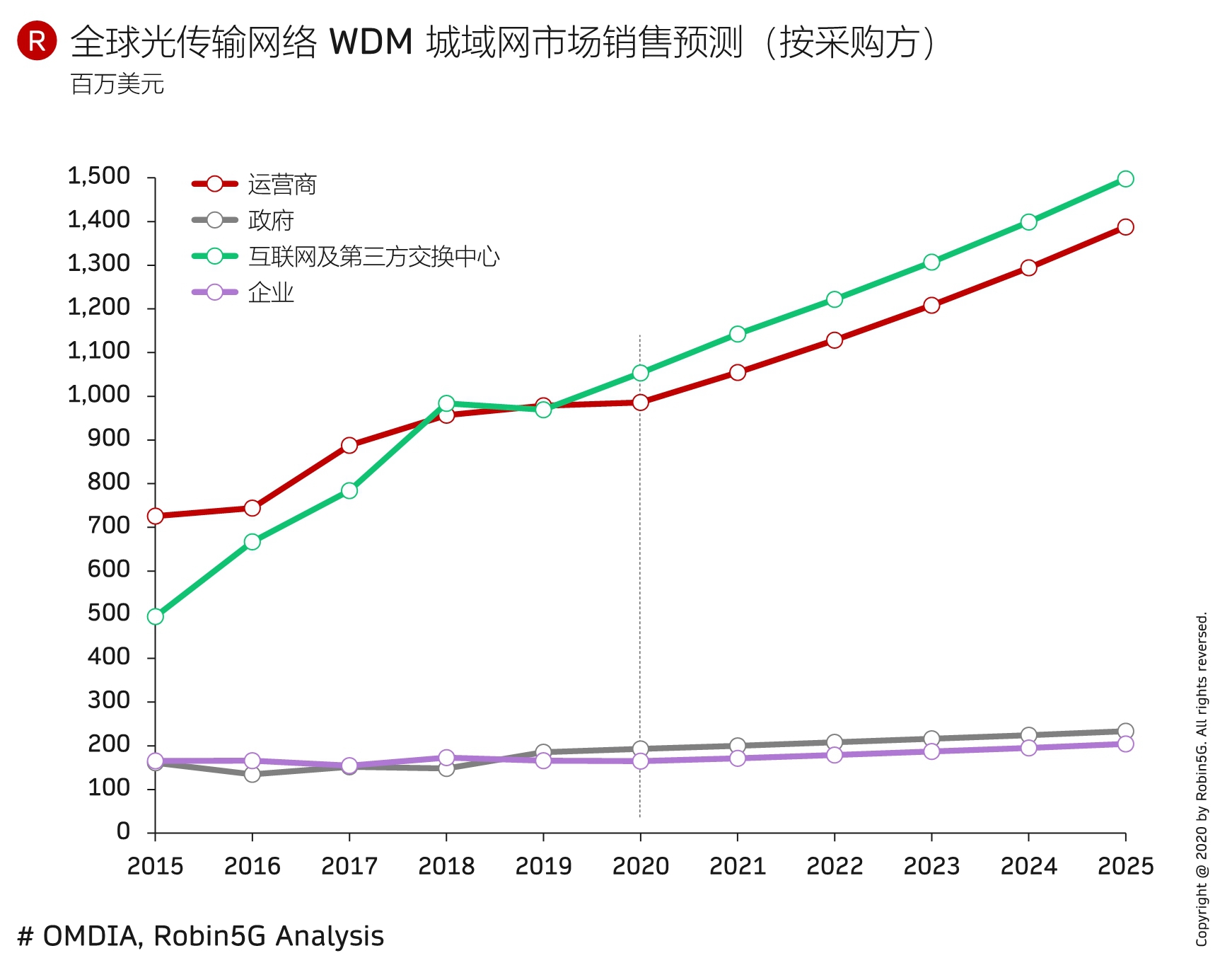

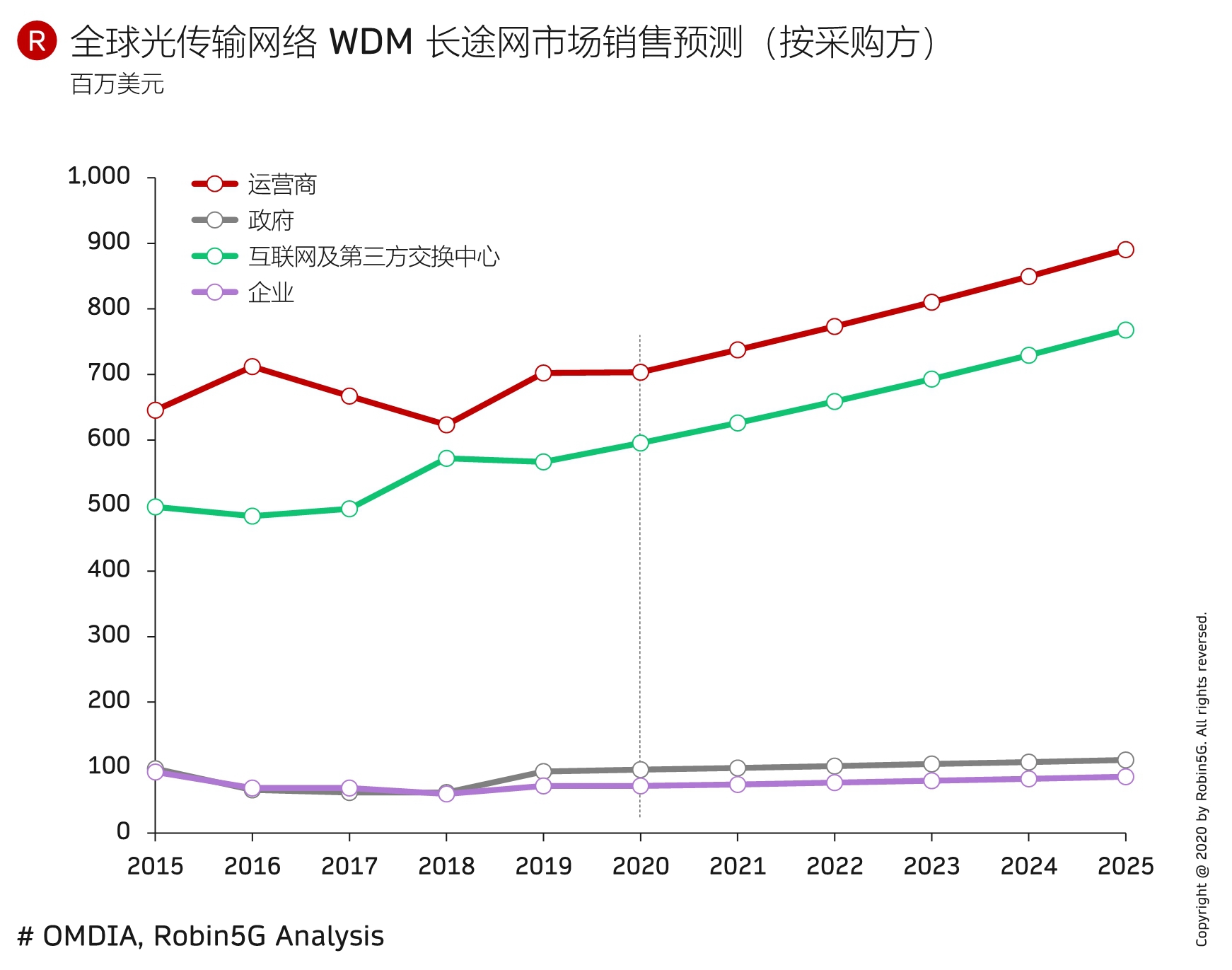

干线网络之争:电信运营商 vs. 大型互联网巨头

传统来说,电信运营商是搞网络互通的,一个点连接到另外一个点,直到把所有点连起来,成为一张网。

互联网公司是搞内容和应用的,通常是借助电信运营商的网络来联系到最终客户。

当然,这些早就是过去式,大型互联网公司的网络基础设施已经非常庞大。此领域相对不透明,一个比较取巧的分析视角是看每年的光传输设备都被谁买走了(附图)。

围绕此话题,有兴趣的读者可在微信搜索 Robin 在四五年前的一篇文章 <重新思考基础网络发展大格局 —— 兼论云雾新时代的来临>,详细阐述了这个过程。

时隔几年回头来看,所谓趋势完全可以预测。

数据来源

OMDIA

分享链接

http://robin5G.com/CYUD9P

延伸阅读

电信运营商

OMDIA

和其他行业类似,AI 在电信运营商的应用近年也呈增加趋势。

根据 OMDIA 对全球大型运营商公开披露的项目信息,统计了不同类别玩家在AI 项目的获取情况。

NEP(通信网络设备商)获得了最多的 AI 项目, 毕竟围绕网络建设运维相关的业务,他们最熟悉。

Hyperscalers (互联网云计算公司)紧随其后,属于第二大类玩家;

IT Service (IT 服务企业)也有项目。

CAPEX

OMDIA

OMDIA 将 ICT 领域 CAPEX 开销比较大的玩家分为三类:(1) CSP/Telco 电信运营商;(2) ICP 大型互联网和公有云企业;(3) CNP 网络中立的基础服务公司(铁塔、数据交换中心 IX 等)。

以 2020 年为例,CSP/Telco 的 CAPEX 共计 3,420 亿美元;ICP 为 1,430 亿美元;CNP 为 210 亿美元。

ICP 的总量貌似不是最大,但行业集中度极高(少数几家巨头),进而每个巨头的单个投资体量惊人。