Credit Suisse 跟踪了美国四大运营商在 2007 年以来的移动网络投资发展,并预测了到 2023 年的 CAPEX 投资数据。

Credit Suisse 认为 2010~2013 是美国运营商的 4G 集中建设期,成本合计 264 亿美元;2019~2023 年为 5G 集中建设期,成本合计 296 亿美元。

注:T-Mobile 和 Sprint 在 2020 年起公司合并,进而有望成为美国 5G 投资最大的运营商。

早在 3G 和 4G 时代就有用户使用蜂窝无线技术代替家里固定宽带的做法。但受限于当时的网络能力,移动网络对比固网的带宽差距还是很明显的。

随着 5G 速率对比上一代的大幅提升,尤其是 5G 毫米波的成熟,FWA(Fixed Wireless Access,固定无线接入)会从以前的 “忽略不计” 成长为 530 亿美元(2030年)的一项重点业务。

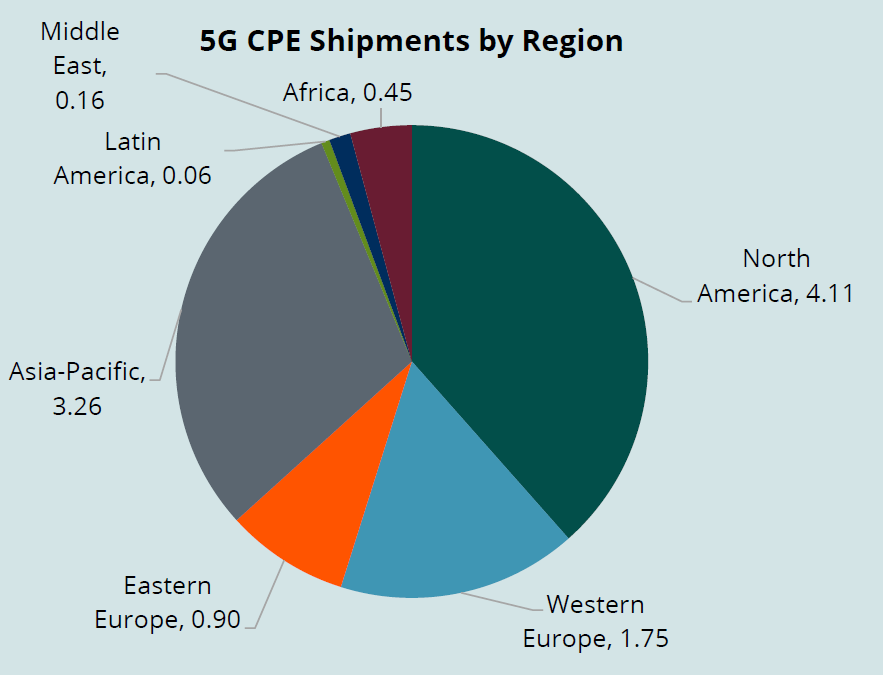

具体来说:

(1) 北美是第一大需求方,其独栋木屋结构和人口密度,比较适合 5G FWA;

(2) 西欧地区也是较大需求,留意传统发达国家陈旧的 “铜缆”,速率是很不给力的,5G FWA 会有机会;

(3) 东亚地区的某些 “纯移动运营商” 也会把 5G FWA 作为一种重要的产品补充,侧面进入家庭市场。大家可留意香港某些运营商近期 FWA 的进展。

从发展历史上看 FWA(固定无线接入)并不是新鲜事物,早在 3G 时代就有一些特殊场景,用蜂窝网络来做固定宽带接入用。

GSMA 引用华为的研究,预计未来几年全球 4G CPE 的出货量会稳定在 2,000 万套左右,而 5G CPE 的出货量则在加速上行,预计 2025 年后会超过 4G CPE 的出货量,并会保持增速。

预计到 2026 年,整体 CPE 的年出货量的复合增长率在 25%,算一个成长性不错的细分赛道。