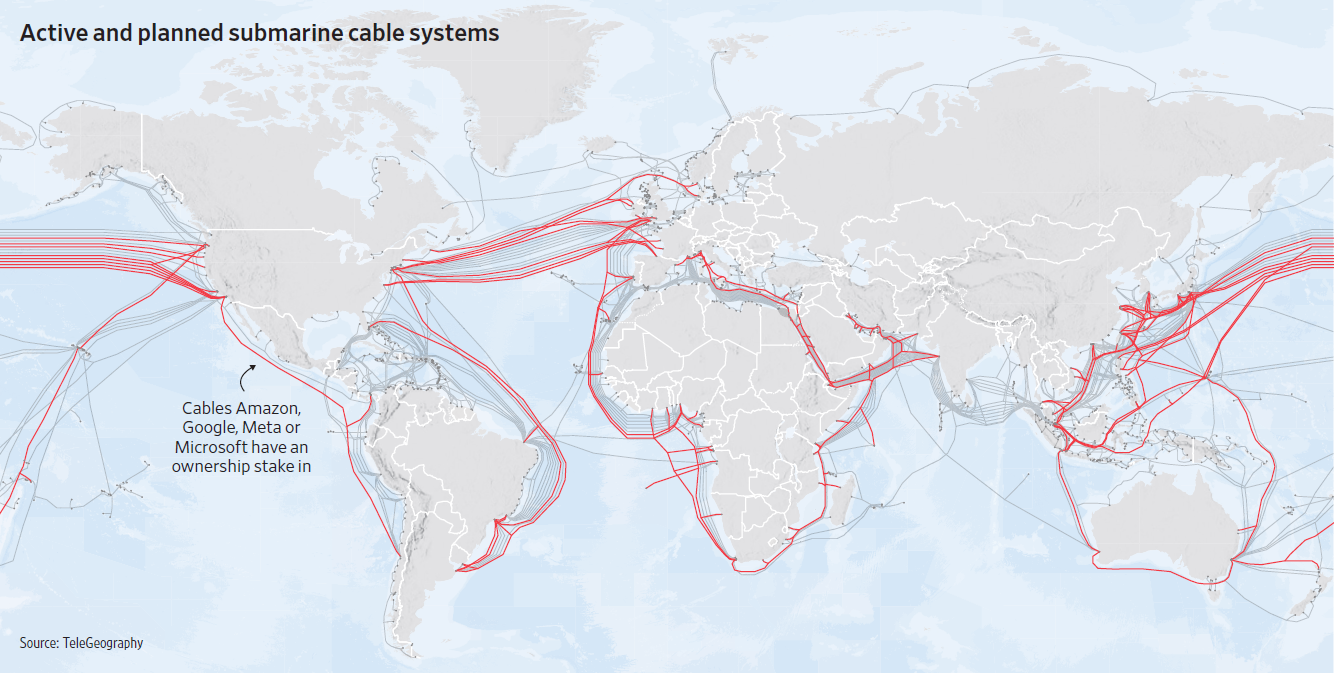

2012 年之前,全球海底光缆的用户玩家中,来自 Microsoft, Alphabet (Google), Meta (Facebook) 、Amazon 的份额小于 10%,目前这个份额已经提升到了 66%。

与此同时,这些互联网巨头也在直接投资建设自己控制的海底光缆。

存在一种可能性:过去的通信网络由全球 300+ 家电信运营商主导,逐渐演变成少数几家超级互联网公司主导,而运营商逐渐成为 “最后一公里的接入网服务商” 。

这些变化是 “云计算承载一切” 的体现。围绕网络和计算(所谓算力)的资源调度到底谁说了算的问题,互联网云服务商和大型运营商未来会持续展开竞合。

“算力网络” 概念的兴起,也和这些变化紧密相关。

互联网业务应用运行在数据中心服务商的算力之上,互联网应用商通常会租用数据中心,或者购买第三方公有云服务商的算力。

但对于大型互联网公司(Hyperscaler)而言,其会投入极大的投资(CAPEX)自建数据中心,无论是给自己业务使用,还是以云服务(IaaS、PaaS)方式销售算力给其他应用商。

JLL 预测大型互联网公司的自建数据中心的规模在 2021-2026 保持 20% 的年复合增长率(CAGR)。

根据信通院的研究,全球数据中心市场近五年保持了 9~10% 的增长率,2021 年市场规模达到 679 亿美元。预计 2022 年可达 746 亿美元。

数据中心属于历史悠久的经典赛道,一度被认为投资价值偏弱。但随着近年云计算和数字化的兴起,尤其是从地方经济发展和城市建设角度,数据中心受到的关注度显著提升。

注:此处数据中心服务商收入仅包括数据中心基础设施相关收入,不包括云服务等收入,企业自用数据中心不产生相关收入。

阅读到一张数据,来自研究公司 Dell'Oro Group,关于全球 SP Router(运营商级的大型路由器)和 CES(Carrier Ethernet Switch 运营商级以太网交换机)的收入空间。

不同于消费者家里那个 Wi-Fi 小路由器,从物理外形看 SP Router 和 CES 都是体积比较大的大家伙,这些设备的销售量基本映射了全球互联网及 IP 网络发展的投入。

对比 2016~2025 的变化,可以看到两点:

(1) 中国运营商在 IP 网络的投入占比有大幅提升,体现了中国各种互联网使用的兴起,以及家庭宽带和 4G、5G 的速率拉动;

(2) 来自云服务公司的采购也大幅增加,体现了大型公有云公司在基础网络方面的巨大投入。

(3) 留意一个变化趋势:未来五年,运营商侧的收入 CAGR 3%,而云服务公司的 CAGR...