延伸阅读

5G

Ericsson

作为全球移动业务最发达的地区之一,包含中日韩在内的东北亚地区的移动流量在未来几年会保持加速上升。

2020 年东北亚地球的每月流量约为 20 EB,爱立信预计到 2028 年会接近 100 EB,提升空间有望达到 4x 倍。

新增流量基本都是 5G 网络承载。但也应看到,4G 的存量的绝对值也并不小(对比 2020 年的总流量)。而这个余量,也会影响运营商在网络布局上的考量。

移动流量

工业与信息化部

电信行业经常会提及一个词 “剪刀差”,大意指用户使用量、或者成本越来越高,但收入增长跟不上,导致两者差距越来越大,像一把剪刀一样。

这个情况在过去十余年大部分时候是存在的。但具体到局部环节则不一定。

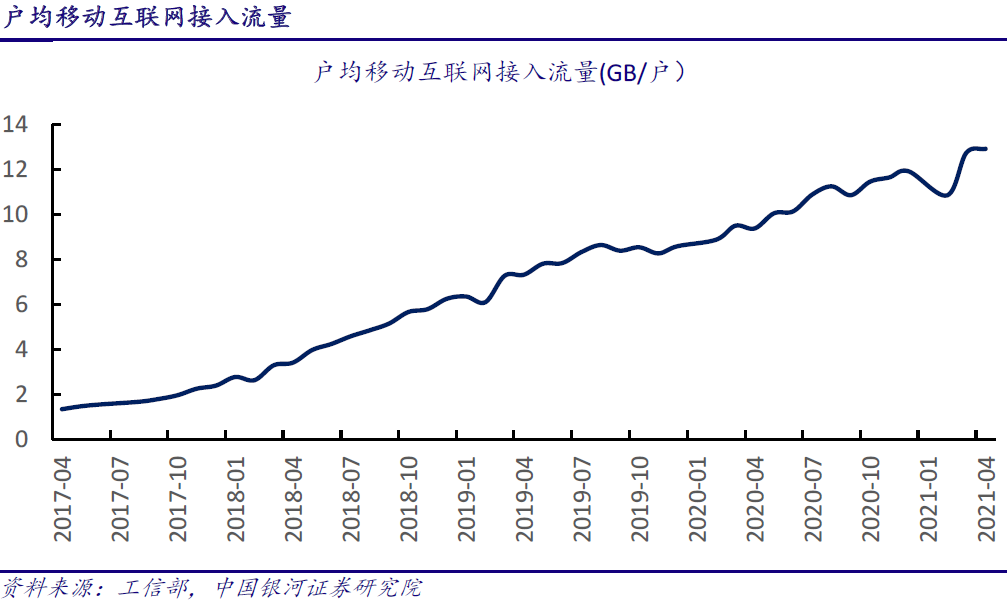

图 1 - 过去几个季度中国户均移动流量使用量

图 2 - 过去几个季度中国移动流量平均资费。

以 2020Q2~2021Q2 为例,前者增加了 32.6%,而后者增幅为 -25.6%(下降)。

从这个角度看,剪刀差并不明显。

投资回报

Capital IQ

Mckinsey 基于 Capitcal IQ 的数据,MSCI 指数不同行业在 2015 - 2023 的 TSR(TSR, Total Shareholder Returns)。

对比金融、医疗、工业和消费品等行业,电信行业处于最低水平。整体来说,过去十年是行业相对低迷的时间段。

不过情况也许正在变化,尤其是经济动荡时期。以中国三大运营商为例,创出十年来最佳增长态势。