物联网 IoT 是一个很宽泛的感念,所谓万物互联,就意味着万物内部有巨大差别。

以传感器网络为例,通常传感器采集的数据量都是很小的,但需要维持一定的频次,有周期的长期监测某项物品或者环境状态。

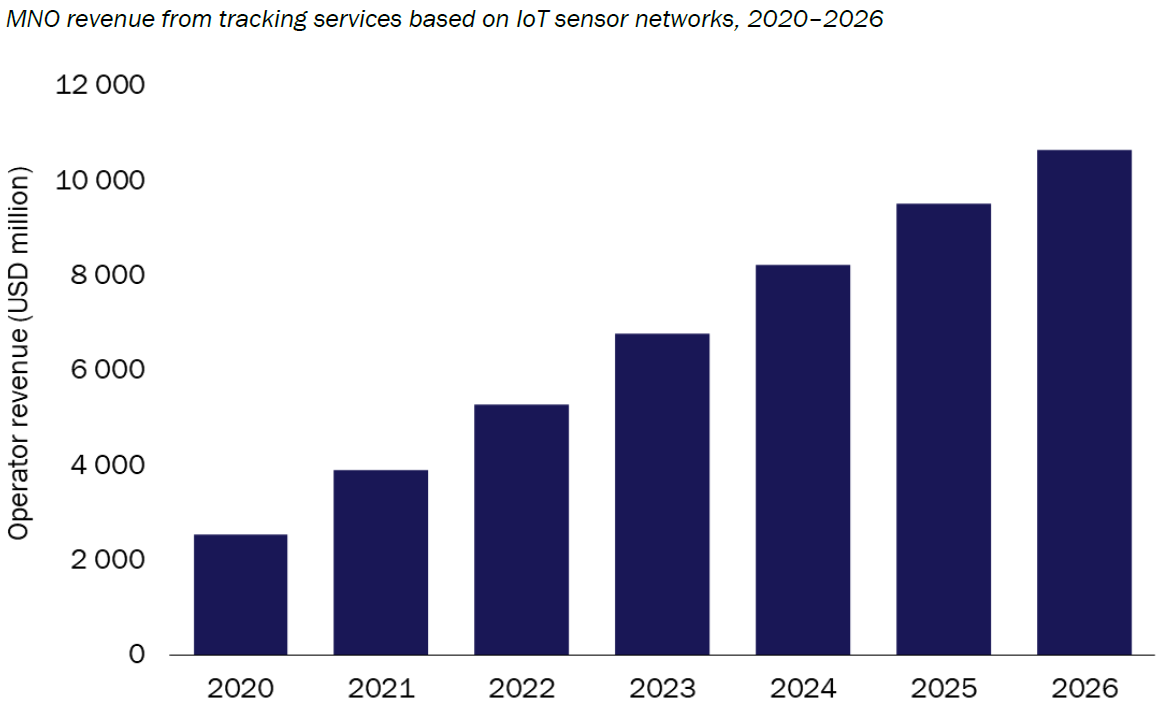

此类传感器物联网如果用 “纯流量” 计费,收入空间是很有限的。运营商应从整个价值链角度做努力,比如提供数据分析、安全和开放平台等上层服务。

Analysys Mason 预测运营商从从传感物联网获得的收入空间,在 2026 年会超过 100 亿美元。

研究机构 IoT Analytics 数据显示,2023 年全球 5G IoT 的连接数总量在 2,560 万,预计 2024~2030 将保持 59% 以上的年复合增长,预计到 2030 年 5G 物联网连接数将突破 8 亿。

5G 专网的连接数占比会持续提升,预计到 2030 年有 13% 的 5G IoT 连接属于专网。

如果把消费者上网相关的收入进行归大类,可以包括:(1) 互联网接入,通常是电信运营商负责的固定宽带和移动流量收入;(2) 消费者在网上的各种支出,例如:购物、买内容或者游戏充值;(3) 广告,由商家来支付。

根据 PwC 的研究,2017 年,三大类中收入占比最高的是消费者的支出,占比达到了 40%。广告的收入占比不到 30%。

预计到 2026 年,广告占比会提升到 35.1%,成为收入第一大类别。而消费者开支部分则下滑到 33.5% 位居第二位。

互联网网络接入部分的份额整体稳定,2026 年为 31.4%。

4G/5G 无线专网和 IoT(物联网)是电信运营商在企业市场的重要产品线。而这两个领域,运营商面临不同的跨界对手。

附图来自 GSMA 对国际运营商的调研,专网的最大跨界对手是无线网络设备提供商,而 IoT 最大跨界对手来自 IoT 平台商。