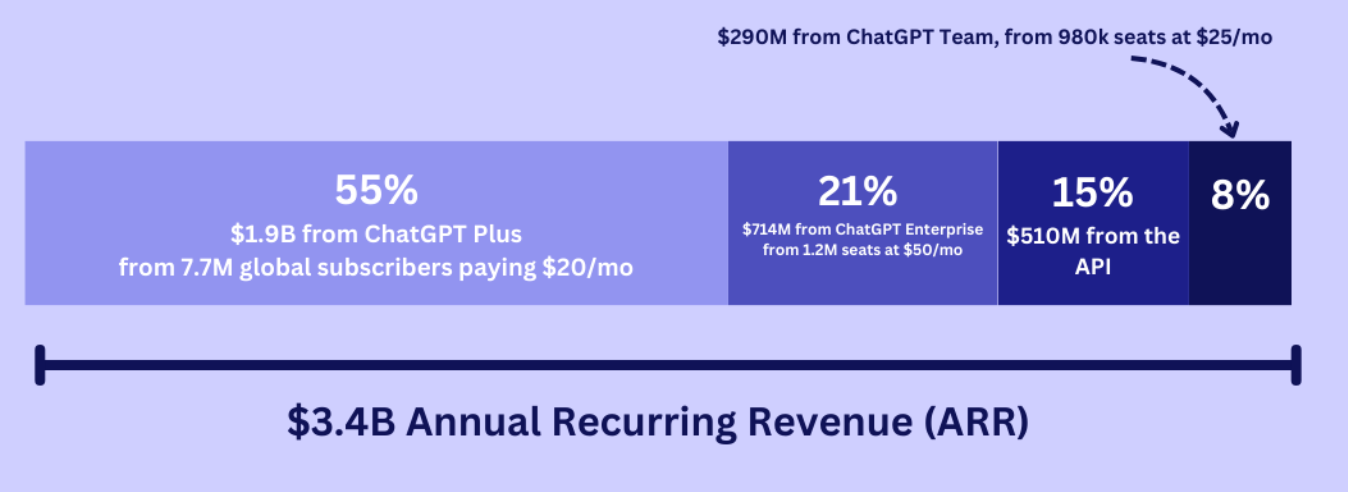

研究机构 FutureSearch 通过各种渠道统计和梳理后,认为 OpenAI 目前的年化收入 ARR 为 34 亿美元。

其中,ChatGPT Plus 贡献了 19 亿美元,占总收入的 55%。这部分收入来自 770 万订阅用户,每人每月支付 20 美元。

ChatGPT Enterprise 企业版收入为 7.14 亿美元,占总收入的 21%。这部分收入来自 120 万企业用户,每人每月支付 50 美元。

ChatGPT Team 收入为 2.9 亿美元,占总收入的 8%。这部分收入来自 98 万订阅者,每人每月支付 25 美元。

API 占总收入的 15%,供给 5.1 亿美元。

按照此估算,OpenAI 有 85% 收入来自 ChatGPT,凸显大模型公司自己做付费应用的重要性。

就目前而言,无论是 ChatGPT,还是 API,OpenAI 已经是本轮生成式 AI 的行业翘楚了,其他玩家的商业化变现能力远不及 OpenAI。天价 GPU 的能否产生收到足够多的收入来覆盖成本,会成为下一个热点问题。

从整体看,Microsoft Azure 的收入自 2022 年以后就持续下滑,反映了云服务市场的饱和度在增加。

但生成式 AI 的兴起,又带来了新的算力需求。 Altimeter 估计 AI 给 Azure 的收入增幅增加了 8 个百分点。

The Information 披露,仅字节跳动的 Tiktok 每月从 Azure 采购的 OpenAI 算力服务可达每月 2,000 万美元。

ARPU 是传统电信业的概念,指用户每个月消费多少钱。类似通信服务的,各种连续性服务都会用 ARPU 这个词。

以移动游戏为例,十年前(2012)平均 ARPU 才 3 元钱,2021 年则达到了 28 元,提升了很多倍。

留意 2018 和 2021 年两次低增长的谷底,正值游戏监管改革时期。

生成式 AI 的价值到底几何充满了争议,“收入在哪来”、“杀手级应用在哪来” 成为越来越多讨论的话题。

即便目前生成式 AI 收入并不多(领头羊 OpenAI 年化收入才 40 亿美元左右),但 Nvidia、Microsoft、Meta、Apple、Amazon 和 Alphabet 六家巨头股票市值净增长了 8 万亿美元。

百亿以内的收入增长 vs. 几万亿的股票市值增长。

#赚不赚